美联储在去年8月做出了一年前的承诺,将推动美国就业人数升至新高,当时正值艰难时刻。疫情造成1200万人失业,通货膨胀率跌至美联储目标的一半,而这场百年来最严重的健康危机也没有明确的终点。

接下来三种疫苗推出,就业稳定复苏,以及数万亿美元的财政刺激推动了美国40年来最快的经济增长以及飙升的价格。自通胀在春季跳升以来,美联储措辞的稳步转变,引发了有关美联储对就业的新承诺究竟能维持多久的辩论,以及在等待"广泛而全面"的就业反弹之际,美联储能容忍高通胀多久的辩论。

目前美联储还没有做出任何决定。他们正在积极讨论何时减少每月1200亿美元的紧急债券购买,美联储主席鲍威尔可能会在周五举行的杰克逊霍尔年度研究会议上讨论这一问题。而何时将利率从接近于零的水平上调一事,可能更是遥遥无期。

美联储能否平衡就业与通胀?

但随着接连不断的报告显示通胀率高于美联储2%的目标,这种论调已经发生了转变。美联储官员现在欣然承认,通胀可能比他们想象的更为持久。此外,一些人正在降低对就业或劳动力参与率全面回升至疫情前水平的预期。

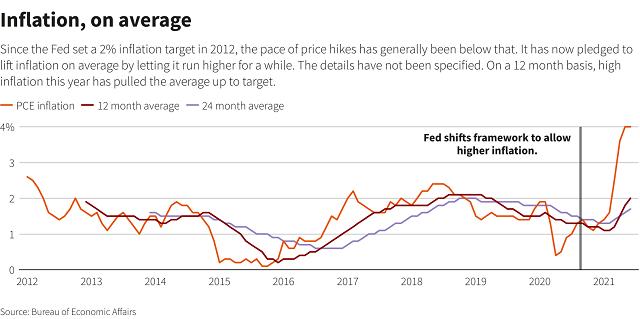

图1:美国平均通货膨胀率

这场辩论不会很快得到解决。但在一些人看来,突然出现的两面派讨论让人们对美联储新举措的价值产生了怀疑。彼得森国际经济研究所(Peterson Institute for International Economics)所长、英国央行货币政策委员会(Bank of England 's Monetary Policy Committee)前委员波森(Adam Posen)表示:“我认为他们已经失去了信心,在最近的评论中,他们并没有加强对就业市场广泛和包容性增长的承诺”。

在美联储颇具影响力的主席克拉里达(Richard Clarida)不会同意这种说法。最近一次在彼得森国际经济研究演讲时,他表示:在美联储新的政策框架下,他预计通货膨胀将连续三年超过2%,2022年底失业率将大幅回升接近疫情前水平,到2023年将完全实现美联储就业目标。

通胀飙升,就业目标却“还在路上”

可以说,从最近几次通胀数据(最近一次几乎是2%目标水平的两倍)来看,如果是以前的美联储,就会面临更大的挑战。一些人认为,现在可能需要采取更强硬的措施。

Mellon首席经济学家莱因哈特(Vincent Reinhart)表示:“现在说这是价格的暂时上涨有点过早了。”针对一项调查显示,企业已经准备好并能够承受价格上涨带来的影响。莱因哈特表示:当有定价权的企业对价格产生担忧,这儿代表价格的稳定性不复存在。进一步上涨已经近在眼前了。”

然而,在新的框架下,美联储承诺不会将就业增长扼杀在萌芽状态,为了确保通胀率达到平均2%的目标,将允许其“适度地超过该水平一段时间。”

然而,当美联储新战略推出时,它带来了更深层次的承诺。政策制定者早就看到了失业和通胀之间的紧张关系。如果通胀过高,美联储可以通过加息来抑制通胀,尽管这是以失业率上升为代价的。当通胀疲软或失业率高企时,美联储可以削减利率,用更多的就业机会换取更高的物价。

在2007年至2009年的经济衰退后的10多年的经济扩张中,这种关系并不成立。随着失业率下降,通胀保持温和,美联储官员得出结论,他们可以利用这一点,承担更大的通胀风险,创造有利于穷人的“火热”经济和强劲的就业市场。

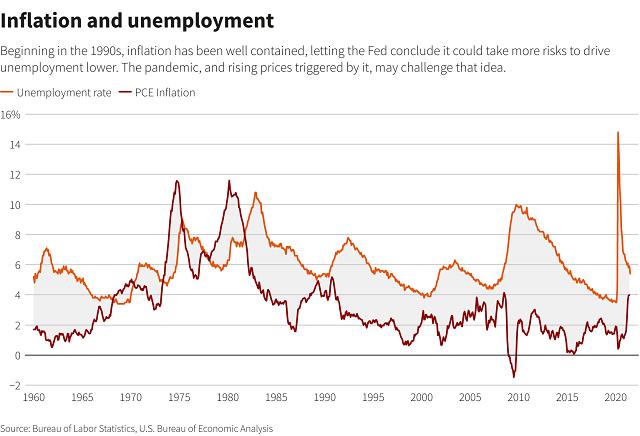

图2:美国通货膨胀与失业对比

公平并不是美联储在国会使命中要解决的目标,但随着人们对不平等的经济成本有了更好的认识,官员们对这个问题给予了更多关注。当疫情重新引发美联储本以为已避免的问题时,就出现了两难境地:通胀与就业之间的冲突。

在2019年框架辩论最激烈的时候,美联储看到了充足的就业和低通胀,现在通货膨胀率很高,但工作人口却比疫情前减少了600万。这迫使人们比预期更早地对新战略中未解决的问题进行评估。

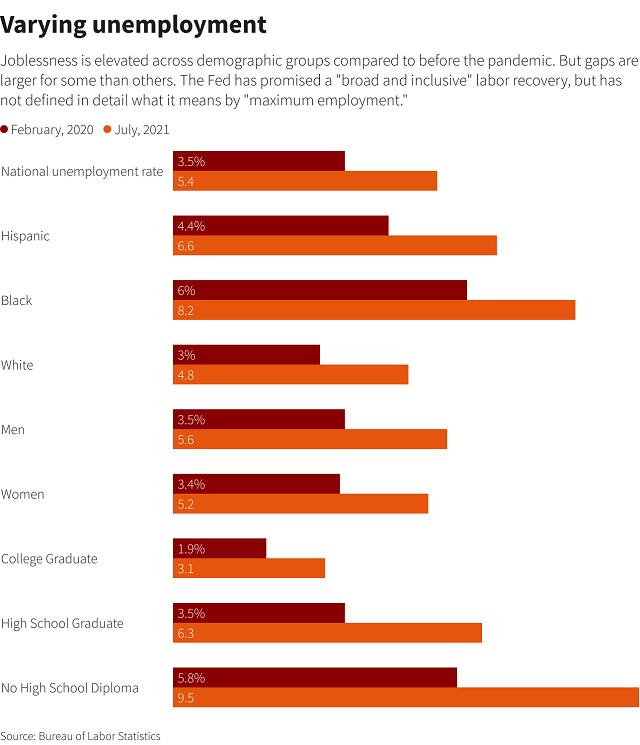

说到通胀过度,“适度”是什么意思?经济能在多大程度上重现疫情前的状况?比如,当时非裔美国人的失业率创历史新低,就业或正在找工作的成年人比例稳步上升。2020年1月,劳动力参与率达到63.4%。现在是61.7%。2019年8月,黑人失业率创下5.2%的历史新低,即使在那时,也比白人高1.8个百分点。截至7月,这一比例为8.2%,而白人为4.8%。

图3:美国失业率的变化

美联储“雄心勃勃”的目标

在通货膨胀肆虐的情况下,一些美联储官员已经开始考虑就业复苏的前景。克拉里达认为,劳动力参与率不会出现全面反弹,而是再次关联“人口趋势”,这种趋势会被人口老龄化拖低。

鲍威尔在谈到失业工人的困境,他还指出有更多的人,也许200万或更多,在疫情期间退休,因此就业率回到疫情前水平的周期相应拉长,并增加美联储在就业充分回归前升息的可能。

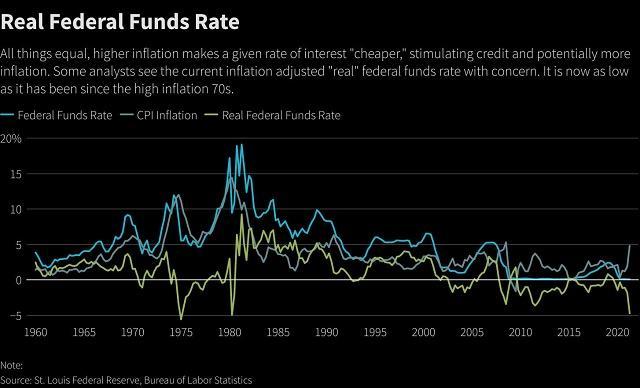

图4:实际联邦基金利率变化

这在很大程度上取决于通货膨胀。如果它证明是全球供应冲击和重新开放的产物,并自行消退,那么与就业市场的潜在权衡就会缓解。如果没有,那么美联储的优先任务将受到新策略获得批准时所没有预见到的考验。

Columbia Threadneedle Investments资深利率和外汇分析师Edward Al-Hussainy表示:“他们设定了一个非常雄心勃勃的目标。目前只是第一年,我们不知道至少在几年内它是否会成功。首要任务仍然是劳动力市场的复苏。但人们开始失去对这一点的关注。”