这是一幅二战时期宣传美国物价管理局(OPA)的海报,该局负责制定名义物价,同时对商品进行限额配给以避免物资短缺。

海报的观点很简明:物价上涨时,人们就减少消费,继而企业会降低库存和削减资本开支,最终造成裁员(失业)。其隐含的推论是,物价下降时,人们会增加消费开支,进而利好企业,最终迎来良性就业。

这与今天的共识认知截然相反。以下来自圣路易斯联储经济学家的报告:

尽管物价下跌听起来可能很有吸引力,但从多个角度来看,通缩是个实际问题。通缩抑制消费与企业投资,因为消费者预计价格会继续下跌,继而推迟消费,宁可先将钱存起来以待价格更低时再出手。反过来,消费减少导致企业营收和利润下降,最终导致失业率上升...

通缩还会给企业带来额外的压力,因为商品价格下滑时,工人工资不会立刻下降。与加薪不同,降薪并不受待见,通常需要些时日才会发生。在经济疲软的背景下,支付更高的实际工资进一步压缩企业的利润、扩张和雇佣空间。在上世纪末和本世纪初的大部分时间里,日本在与通缩或者去通胀化的战斗中陷入了类似的困境,也即所谓的“失去的十年”。

当然,这并不意味着今天的共识认知就完全是对的,而二战的宣传海报就完全错了。

毕竟,最近深受通缩困扰的西班牙的国内消费就增长的很坚实;在调和CPI同比下降0.5%的同一个月份里,德国零售销售却实现了大幅增长;基本上从2008年开始就没有通胀的瑞士实现了比大多数发达国家更快的人均GDP增长,以及有着更好的就业状况。

一篇来自Claudio Borio等国际清算银行(BIS)的经济学家们的、颇具启发性的论文为上述现象提供了部分理论支持。Borio等认为,消费物价温和下降本身不是问题。反而是伴随着房价和股价大跌而来的(资产价格)通缩更可能造成消费和投资下滑。他们认为,商品和服务价格有时会伴随着资产价格下跌而来,尤其是在大萧条时期,经济学家们常常被此现象误导。

在研究了38个国家自1870年以来的数据后,Borio及其同事发现,一旦将资产价格通缩的影响剔除后,传统意义上的通缩基本是无害的:

从统计角度来看,在控制了资产价格的持续通缩和各国的其他特定变量后,持续的商品和服务价格通缩似乎与更低的经济增速没有统计学上的显著相关性(statistically significant),哪怕是在两次世界大战之间。除了二战后第一次高通胀的年份(那年的通缩似乎导致经济产出有了更强劲的增长)外,商品和服务价格通缩与经济增长是没有统计学上的显著关系的。相反,资产价格通缩和经济增速总是有关的,而是显著相关的。

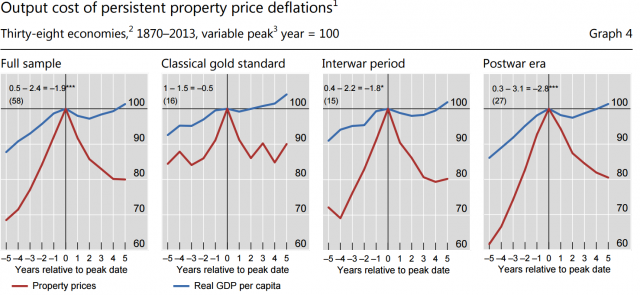

Borio等给持续通缩下的定义是,商品与服务价格至少在长达五年的时间里低于起始点。 自二战结束以来,出现持续通缩的情况只有四次,其中两次在日本,两次在中国(一次是香港),尽管在一战前和两次世界大战之间还是相对常见的.

下一步,他们比较了商品与服务价格持续通缩前后,实际人均GDP增速的变化情况:

尽管在物价触顶后的五年中,人均GDP增速均值相对较低,但内部差异显著,并且只有在两次世界大战之间才表现为有统计学意义上的显著影响。

实际上,二战战后时期,在物价触顶后的五年里,平均人均GDP增速反而高出了0.3个百分点,尽管差异还不够显著。而且,只有在两次世界大战之间的时期里,人均GDP增速才在物价触顶后下滑。古典金本位时期产出的温和表现才是早期研究者认为通缩是“好东西”的原因......就这点而言,战后的通缩也可以说是好事。

到目前为止,Borio等尚未谈到该论文的核心论点——资产价格通缩才是罪魁祸首。为了阐述这一点,他们查阅了样本国家尽可能多的楼市和股市数据。然后他们用同样的方法,对这两类资产价格和经济增长关系进行分析。

如下图所示,与商品和服务价格持续下降不同,房价的持续下跌对经济增长产生显著的负面影响:

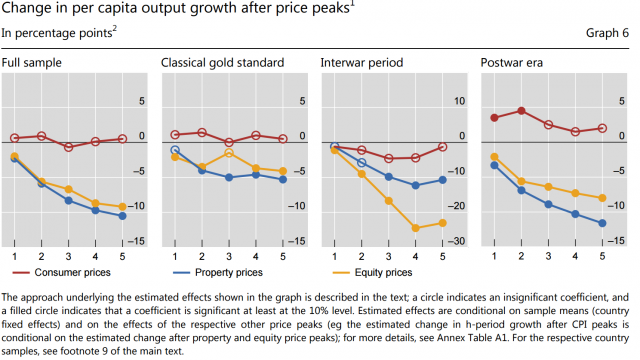

股票崩盘的影响也是显著的,除了两次世界大战之间这段时期外(这段时间里房价下跌影响更大)。另一个值得注意的地方是,股价的“持续”下跌幅度远大于房价的下跌。

在下图中,他们估计了这三类价格通缩(商品与服务、股市和楼市)对经济增长的影响:

在研究覆盖的所有时间里,商品和服务价格的持续下降对于经济增长并无可以衡量出来的影响(无论正面、负面)。相反,股市和(尤其)楼市下跌的影响就很大,而且随着时间流逝,它们的伤害性似乎越来越大。

Borio等还发现,在资产价格下跌幅度既定的情况下,其对经济增长的影响与资产价格崩盘前的总存量债务水平有关。这与Bernanke-Gertler-Gilchrist模型(下文简称BGG模型)研究的“金融加速效应”有着不谋而合之处。据BGG模型,资产价值下降会减少企业可获得的信贷,继而削减其产出,加大经济下行。不过BGG模型主要关注企业投资,而非家庭消费。

在其著名的“确保通缩不在这里发生”的演讲中,本·伯南克(Ben Bernanke)表达过对消费者价格通缩会提高融资成本(实际利率)和限制银行降低利率的能力的担忧,因为它会导致债务的实际价值上升。

Ftalphaville评论称,这些都显示央行最好能关注金融周期(给我们带来大繁荣与大崩溃的资产价格和杠杆变动),少局限于担心商品和服务价格的变化。