本文转自豆瓣网,原作者城市旷野,原文链接:http://www.douban.com/note/305394935/

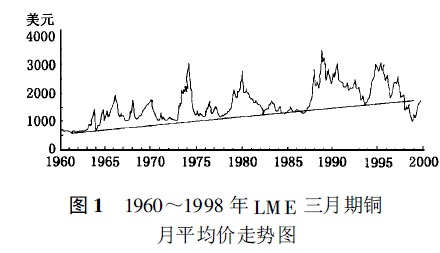

1980-1999年铜市回顾

如图所示,此阶段分为4个周期。

|

第一个周期是1982-1987年,铜价在1300-1700美元/t震荡。宏观背景是西方经济体发生周期性经济危机导致铜暴跌,随后经济复苏缓慢,致使铜市场长期处于价格低迷和供过于求的局面。

第二个周期是1987-1993年,铜价从1500美元/t启动,不到两年涨到3500美元/t,随后回落到2000美元/t附近。87年到89年,美国GDP从4736billion美元增长到5482billion美元,增幅达。90年到93年GDP从5800billion美元到6667billion美元,增幅为。日本87年到90年GDP季度增速不低于6%,91年增速达到顶点并开始回落,93年前半年增速几乎为0,并且在93年3季度出现负增长。德国GDP从87年1065billion欧元稳步上升到1694billion欧元。总之,宏观经济向好,需求不断增长,铜供不应求,导致铜价从低位涨到高位。

第三个周期是1993-1995年,铜在94年触底1500美元/t后涨到95年3000美元/t。在此阶段,美国GDP平稳增长,日本GDP增速也有所回升(已经不如前期那么飞速增长)。铜消费市场仍存在经济向好,消费增长,供需出现缺口的基本面配合。PS:这也是后来媒体热炒的三井住友滨中永泰控制全球铜市场的时间段。

第四个周期是1996年到1999年,96年三井铜事件爆发加97年亚洲金融危机,导致铜出现暴跌,跌到1365美元/t的低位。

可以将铜的价格周期大致如下表示:宏观经济不振→铜市供过于求→去库存,铜价下跌→产能减小→去库存进入尾声→经济开始企稳,需求缓慢回升→供需平衡→铜价企稳震荡→经济向好,需求快速增加→铜开始出现供不应求→铜价大幅上涨→产能急剧扩张→库存增加→价格上升,抑制需求,需求增速不如铜产量增速→宏观需求下降,经济开始出现衰退→宏观经济不振。

2000年铜市回顾

沪铜走势如下

|

伦铜走势如下

|

世界精铜产量为1468万吨,同比增长2.3%;消费量1488.5万吨,同比增长5.4%,供需缺口20万吨左右,自1997年以来首次出现供不应求。

供应方面,由于铜价回升,前期关停的矿山部分恢复生产。中国精炼铜产量135万吨,同比增长15%,日本145万吨,同比增长7.5%,独联体国家产量133.3万吨,同比增长13.8%。LME库存从年初80万吨下降到年底35.7万吨。

需求方面,中国消费165万吨,同比增长11.9%,欧洲主要国家增长4%-6%。需求较好的主要驱动力在于1.世界各种经济发展较好,尤其美国增长强劲(3季度经济放缓,铜10月开始下跌)2.欧元贬值,欧元区国家出口增长3.中国需求强劲4.东南亚经济好转,日韩消费分别增长2.5%和7%。

2001年铜市回顾

沪铜和伦铜基本上是单边下跌态势,到11月12月出现反弹。

2001年铜市的发展可分成三个阶段,第一阶段是1-5月份,在此阶段, 铜价在 犹豫中缓缓下跌,现货均价从1月份的1787美元下降到5月份的1682美元,跌幅仅5 .8%,分析人士 (包括国外著名机构)都认为铜市的下跌只是对1999年开始的牛市行情的调整,人们的注意点在何时何地铜价结束调整。六月份后,铜价加速下跌,由此市场进入第二阶 段。在基金空头的介入下,铜价跌穿1650美元(1999年以来的支持位),投资者的 希望变成失望,铜价急速下跌,在1450美元铜价曾缓过一口气,但"9.11"恐怖事件 的发生,让投资者彻底绝望,铜价一口气跌到1335美元。在短短5 个月中现货均价 从5月份的1682美元下降到10月份的1377美元,跌幅达18%。价格的持续下跌, 终于迫使生产商采取行动,从10月份开始,减产消息不绝与耳。铜市进入第三个阶段, 即由供应缩减引起的涨势,而前两个阶段铜的下跌是由需求萎缩造成的。

2001年下跌的根本原因在于全球宏观经济形势不乐观,美国自2001年GDP增速同比下滑50%以上,日本GDP三个季度出现大幅下滑。

2002年铜市回顾

沪铜指数走势为

|

伦铜指数为

|

2002年,由于美国经济复苏进程起伏不定,全球铜价一波三折,呈现出宽幅震荡的格局。2002年供应过剩20万吨。

2001年11月,铜价受到全球大规模减产的刺激从近15年的低点向上大幅反弹,随后美国经济的一度回升使铜价的反弹在今年上半年得到延续(美国在当时是第一大铜消费国),但是上半年价格上升的动力逐渐衰竭;6月份,铜价的上升趋势终于无法继续保持,美国经济再度出现疲软,市场人气日益受到打击,铜价因此剧烈下跌。10月份铜价出现了回升。 注意到此时,交易所库存在5月份达到顶点,之后库存开始一路下降 ,铜价开始企稳。

国内铜价于去年11月下探低点之后形成了一个较大规模的上升趋势,然而国际铜价从今年6月初开始的下跌迫使国内铜价再度进入到一个向下运行的过程之中,由此使国内铜价依然处于一个长期意义上的低位区域内,很显然国际铜价是主导国内铜价运行方向的关键因素,但就国内铜市场本身而言则呈现出供求两旺的局面。中国与2002年取代美国,成为铜第一大消费国。

国内铜产量,进口量均大幅增加,宏观经济运行态势良好,大量的基础设施建设、房地产业、电讯业、汽车工业的迅猛发展、电网改造工程的继续等对铜产生大量的需求。在全球范围内我国铜消费已成为一个突出的亮点,同时也对全球铜价产生明显的支撑。

2003年铜市回顾

2003年伦铜和沪铜呈单边上涨行情。下图为伦铜走势图,注意03年十月份以后开始加速上涨,也是国储铜空头头寸被暴露的时候。

|

2003 年铜价可以说是从头涨到尾(以最低价开盘, 最高价收盘) LME 三个月期铜的开盘价(最低价) 为1月2 日的1555 美元/ 吨, 最高价为12月31 日的2303 美元l吨, 收盘价2301美元/ 吨。从全年铜价的走势来看, 主要可以分为三个阶段: 第一阶段, 从l 月初到2 月底。铜价在2002 年12 月份经历了近一个月的调整后,在对经济前景良好预期的推动下, 铜价从1550美元/ 吨附近最高上涨至2 月3 日的1760 美元/吨, 迎来了2003 年的开门红, 此后由于预期“ 美伊战争” 的爆发将对经济发展不利, 影响铜消费的增长, 最终在2 月份形成一个小双头形态, 结束了本次上涨行情; 第二阶段, 从2 月底到5月初的调整阶段。在对美国经济陷入“ 二次衰退”的担忧、“ 美伊战争” 的爆发以及“ 非典” 肆虐等多种因素的影响下, 铜价节节溃退, 回调幅度将近百分之百; 第三阶段, 5 月初至年底, 该阶段又可以细分为试探性上涨、温和上涨和快速上涨三个子阶段,5、6 月份的铜价开始展开又一波上涨行情, 受“ 非典” 影响, 限制了铜价的上涨幅度, 未能达到前期高点17 6 0 美元/ 吨, 此后回调至7 月l 日的16 3 6 美元/ 吨。从7 月初到9月底, 在基金缓慢增加净多头寸的推动下, 铜价自16 3 6 美元l吨温和上涨至18 3 6 美元/ 吨。从10月初开始, 伴随各种利好消息(Grasberg 铜金矿部分露天矿暂停生产、美国经济大幅增长等) 的传出以及基金的发力, 铜价从1800 美元/吨附近快速上涨至2 000 美元/ 吨以上, 至12 月31 日更达到19 9 7 年8 月份以来的新高2303 美元。第四季度铜价连续突破数个关键阻力位, 显现出牛市的特征。

03年全球精铜供需缺口为31万吨。

需求方面,美国经济全面复苏,带动全球经济复苏,日本经济增长2%,上年只有0.2%。但是,全球铜消费大致为1543万吨,同比只增长2.68%,表明铜消费的潜力也没有完全释放出来。亚洲大幅增长6.5%,其中中国增长11%,欧洲小幅增长0.8%,北美下降4.8%。

供给方面,铜矿供应紧张(原因包括矿山崩塌事故、近几年新增铜矿产能停滞),导致精铜产量增长受到抑制,扭转了供求关系。

国内方面,铜进口和产量均大增。宏观面上,上班年受SARS影响,经济二季度有所放缓,下半年恢复高增长。在需求方面,各主要用铜产品的产量均增长2位数。国内精铜消费量达到290万吨,同比增长11%。

铜库存方面,三个交易所库存持续下降了38%。

2004年铜市回顾

伦铜走势如下:

|

在2 0 03 年10 月份铜价开始大幅上涨的基础上, 借助供应形势极度紧张的利好刺激, 铜价加快了上涨步伐, LME 三个月期铜价格从1 月初的23 00 美元/吨大幅上升至3 月份的3 00 0 美元/ 吨以上, 并创下了3 0 5 5 美元/ 吨的八年新高; 尽管在市场对美联储可能加息以及中国加强宏观调控的担忧等多种因素的共同作用下, 铜价于4 月20 、21 日两天大幅下挫了2 4 6 美元/吨, 跌破了280 美元的支撑, 从而使得铜价暂时脱离顶部区域, 并在此后进入2 500 一2860 美元的振荡区间。但受中国现货供应紧张刺激, 9 月中旬铜价再次向高点发动挑战, LME三个月期铜在10 月初达到19 89 年以来的最高水平3175 美元/ 吨, 尽管在310 0 美元/ 吨以上仅停留了三天便在基金的抛售下出现暴跌行情, 但铜价又分别在11月底和12 月底两度登上3 10 0 美元/吨关口,但均未能在此水平持久, 而且均在跌破3 10 美元/吨支撑时出现较大的跌幅( 10 月13 日的跌幅为279美元/ 吨; 12 月2 日为12 4 美元/吨; 2 0 0 5 年1月4日为238 美元/吨) 。

2004年全年铜供应缺口达88万吨。

供应方面,由于前几年铜价的低迷, 导致不少产能闲置, 而Gr as be rg、B at u H ijau 等铜矿先后出现事故使得2 0 04 年上半年的铜精矿产量大受影响, 从而限制了精铜产量的增长速度, 导致市场的精铜供应缺口在上年的基础上又有所扩大。需求的高速增长、产量的低幅增长的结果是导致全球供需缺口加剧。不过,随着铜价走高,高成本铜矿相继出现重启产能的情况,TC/RC三季度开始迅猛回升。

需求方面,全球铜消费总量增加7%,其中,中国增加11%,美国增加7%,日本增加4%,欧洲增加2%。

4月下旬,央行提高准备金率,国务院发出通知防止对固定资产投资过热,铜价出现下跌。但是,由于中国仍存在电荒,中国自身也处在发展阶段,电力行业投资仍然增长35%,宏观调控政策对铜需求影响不如预期中剧烈,铜需求依然很强。

2004年,三大交易所库存持续回落,已到01年以来的低位。

自2001年来,美元持续贬值,04年贬值30%。

2005年铜市回顾

伦铜指数走势如下

|

沪铜指数走势如下

|

2005 年上半年LME 三个月期铜价格基本在3 000~3300 美元/t 范围内振荡,在罢工、低库存、较高的逆价差以及投机等因素的共同作用下,从2005 年6月份开始,铜价从3 000 美元/t 附近一路上涨,到10月份逼近4 000 美元/t 重要整数关口,而随着11 月初市场传出中国国储局在LME 12 月到期合约上有巨大空头头寸的消息之后,基金多头重拾信心,再度卷土重来,使得铜价不仅顺利突破4 000 美元/t 的关口,而且加快上涨速度,到12 月初已经涨至4400美元/t 以上。

尽管国内期铜的价格趋势与国际市场一致,而且还曾一度带动国际铜价的走势,但由于国内产量和进口量的双双大幅增长,导致国内供应过剩,加之人民币升值潜力的打压,国内铜价在大部分时间里均表现疲软,只在4、5 月份的时候由于国内供应非常紧张,国内铜价一度表现得比国际市

场强劲。SHFE(上海期货交易所)/LME(伦敦金属交易所)对应三个月期铜的比价在大部分时间里均低于9.8(按照8.10 的人民币/美元汇率计算,正常的比价应该在9.85~9.9),只在4、5 月份的时候超过10,最高达到10.3 左右,但这种情形并未持续多久,很快又回落至10 以下,并持续下降,10 月份降至9.3~9.5 的低水平,而随着国储在11 月份开始在国内抛售库存铜,国内铜价的疲软势头加剧,到11 月底,比价降至8.5 左右的历史低水平,导致进口铜出现严重亏损。据贸易商在12 月初称,进口铜每吨亏损接近5 000 元,因而导致国内铜进口量下降,12月份中下旬国内期铜价格出现补涨行情,比价也回升到9 以上。

供求上看,产量增幅低于预期,需求增速回落。1-8月,欧盟和北美铜消费比去年同期下降10%和9%,亚洲尽管受到中国大陆地区的支撑,但日本、韩国和中国台湾地区的下降使得亚洲地区的总消费量也仅仅增长了2.8%。

库存上看,三大交易所库存总和在2004 年从80 万t 降至12万t 之后,2005 年基本在10 万t 上下的历史低水平波动,6 月份最低降至7 万t 左右,之后库存有所上升。

当铜价处于高位时,2005年基金的空头在4 月份之前基本在1.6 万手以下,但此后,基金加大了在空头方面的筹码,因而在下半年的大部分时间里,空头头寸一直维持在2.7 万手以上。由于空头头寸的加大,因而自8 月下旬以后,基金的净多头寸回落至1 万手以下,并且还在10 月底和12 月底分别降至1 231 手和2 221 手的低水平,为2003 年5 月份基金的净头寸从净空转向净多以来的最低水平。

2006年铜市回顾

伦铜指数为

|

2006 年以来,受全球经济平稳增长带动铜消费回升、高铜价引发的罢工事件接连不断、交易所铜库存维持在历史低水平、石油价格振荡走高等利好因素的影响,不断有新的资金涌入金属市场,共同推动了铜价在前5 个月里快速大幅上涨,LME 三个月期铜的价格从年初的4400 美元/ 吨左右大幅上涨至5 月11日的历史新高8800美元/吨,为本轮牛市以来铜价上涨速度最快的一波行情。触及8800 美元/吨的历史高点之后,铜价进入技术性调整,回调幅度达到自3 月份连续上涨以来50% 左右,最低跌至6440 美元/ 吨;自6 月底7 月初铜价重新返回7000 美元/ 吨之后,数次在8000 美元/吨处遭到强劲的阻力,从而开始了长达近半年的区间振荡;不过,随着LME 铜库存从10 月下旬开始持续回升,给铜价带来沉重压力,铜价终于在11 月10 日跌破了区间振荡的下方7000 美元/吨的支撑位,12月底又跌破了6500 美元/ 吨,并有向5000美元/吨靠拢的趋势。

美国6月份开始,楼市出现下滑,拖累美国消费和工业产出,从而拖累美国经济。而房地产与工业生产的降温直接影响到北美地区对精铜的需求量,我们从LME铜库存地区分布的消长也可以看出,自2006年下半年开始的铜库存主要增长地区为北美地区。

2007年铜市回顾

伦铜指数走势:

|

2007 年初在中国进口需求的带动下,铜价结束了2006 年末的下跌行情,并在3-4 月份发动了一波较大的上涨行情,5 月初价格最高达到了8335 美元/ 吨,但由于美国经济增长放缓,之后长达半年时间铜价在7000-8000 美元/ 吨区域振荡。消费放缓、交易所显性库存大幅增长令价格受到极大压力,而10月份美国次级贷问题引发的经济衰退担忧及全球金融市场振荡,促成铜价破位下跌。

需求方面,对于2007 年的全球精炼铜消费,CRU、Brook Hunt、ICSG 等主要研究机构的预测在1800 万吨左右,较2006 年的增幅在3.4% - 5.2% 之间。中国、美国、德国、日本是世界精炼铜消费量排名前四位的国家,2006 年精炼铜消费量分别占全球总消费量的22.62%、12.15%、7.97% 和7.45%。

供应方面,铜精矿供应紧张,抑制精铜供应。

2008年回顾

伦铜指数如下

|

上半年铜市屡创新高;下半年瀑布式暴跌,五年的涨幅被五个月吞噬。2008年铜的走势分为4个阶段:第一阶段为2008年3月之前,铜单边上涨;第二阶段,3月到7月,高位震荡,外强内弱格局;第三阶段是7月至9月底,为震荡下跌;第四阶段,9月底至今为加速下跌。

当时的宏观数据美国制造业PMI前六个月为50.3,47.6,48.3,48.8,48.8,49.8,欧元区PM前六个月为52.8,52.3,52,50.7,50.6,49.2,中国官方PMI为53,53.4,58.4,59.2,53.3,52。中国前六个月精炼铜进口数据为13.6,12.6,12.8,9.4,7.5,半年总计69万吨,同比下降30%。

可以看到,经过次贷危机后,上半年各经济体宏观数据差强人意,但在4-6月份的数据中已经显出疲态。而伦铜却在7月份创出了历史新高,这种背离显出了铜价的隐忧。

进入7月份,宏观数据更加惨淡。下半年美国制造业PMI为50,49.2,44.8,38.9,36.5,33.1,34.9,欧元区PMI为47.4,47.6,45,41.1,35.6,33.8,中国官方PMI48.4,48.4,51,2,44.6,38.8,41.2。中国下半年精炼铜进口数据为8.8,8.7,11.2,12.8,14.2,21.1。

10月份次贷危机全面爆发,金融业的危机直接威胁到实体经济,美国数据在10月大幅下挫,伦铜暴跌,沪铜18个交易日13个跌停。08年11月3日,美国推出QE1,购买MBS、国债和金融机构债。08年11月9日,温家宝宣布4万亿投资计划。可以看到12月精炼铜进口数据大幅飙升。伦铜在11月有所反弹,但是随后的宏观数据进一步大幅下滑,拖累铜价。伦铜在11月12月跌幅合计跌幅也达到26%。

库存情况,截止12月份,铜公开库存为83.56万吨,其中30.26万吨在LME,1.97万吨在上期所,1.83万吨在纽约期货交易所,49.5万吨在生产商、消费商和贸易商手中。这个库存量仅相当于全球2.29周的消费量。相比历史水平,库存水平并不高。

供需方面,铜过剩30万吨左右。

2009年铜市回顾

2009年伦铜单边上涨,几乎每个月都是上涨。

09年美国ISM制造业PMI,欧元区PMI,中国官方PMI均呈逐月上涨之势,显出宏观经济触底后快速恢复。全年中国精炼铜进口数据同比增长140%,显出需求强劲。

国际铜价2009 年的上涨我们基本上可以划分为以下3 个阶段:第一阶段:年初价格延续3000 美元以下的反弹并构筑底部,价格在4 月中旬抵达4900 美元附近。期间指数基金增加铜资产配置以及国储大规模收储消息对冲了市场对金融危机的恐惧,铜价格逐步反弹。随后针对3 月份以后的旺季价格逐步上涨,同时由于废铜进口渠道的崩溃,废铜短缺导致精铜消费量增加,国内铜价领涨国际市场,铜进口规模也大幅提高,国际铜库存也因中国进口而自危机后的高点下滑。09年四月,中国国储宣布未来三年收储工业金属也助涨了铜市。第二阶段:5 月份至8 月份的消费淡季,全球铜价在中国经济率先企稳走强的状况下,商品指数基金规模快速扩张,对OECD 区域的消费增长预期强烈,中国进口连创新高,而全球铜库存也持续增长,但由于资金的介入,铜价在全球消费淡季中持续攀升,至8 月末价格抵达6500 美元附近,较5 月初的4500 美元上涨了2000 美元。第三阶段:9 月份旺季至年末,中国经济强劲增长,美国GDP 三季度增长

3.6%,宣告全球经济复苏。

美国方面延续QE1。中国5月份发布家电和汽车消费补贴政策,提振需求。

09年流动性泛滥,尽显铜的金融属性,投资需求驱动了商品价格的持续走高。这就是我们在看到供应过剩而又能够驱动价格持续上涨的资金因素。当然,资金介入要关注未来需求题材,而全球经济复苏就是驱动资金商品投资的最大题材。

2010年铜市回顾

伦铜指数走势为

|

回顾2010年铜价走势可以看出,2010年LME铜和沪铜价格走势可以分为三个阶段。第一阶段:2010年1月至4月中旬,希腊债务危机爆发,中国上调存款准备金等调控政策影响铜价下跌,随后希腊政府采取相应的自救措施后铜价格企稳反弹,突破1月份的高点。第二阶段:2010年4月中旬至6月,受高盛欺诈事件影响铜价格出现回落趋势,而希腊危机再起以及中国房地产调控引致铜价大幅回落。第三阶段:随着希腊债务危机的愈演愈烈,欧盟及国际货币基金组织对希腊做出联合救助,希腊危机逐渐平息,铜价格振荡反弹,而进入下半年,持续减少的伦敦铜库存以及全球铜市供应短缺的支撑铜价振荡上涨,LME铜价连创新高,而沪铜虽然略弱于伦铜,但沪铜也突破年内的高点,达到70000元/吨附近。期间爱尔兰危机至铜价出现一波调整走势,但很快铜价便重回上涨通道,伦铜再创新高。2010年8月,美国推出第二轮QE2。

2010年11月,外电报出摩根大通15亿美元买入LME50%-80%的铜库存,与其计划2011年推出现货铜ETF基金有关。

2011年铜市回顾

2011年2月中旬以前,在对现货铜ETF产品的炒作,以及对全球经济较好预期的背景下,铜价延续2010年的上涨趋势。LME铜价2月中旬一度涨至1万美元/吨以上,2月15日创下历史新高10190美元/吨。春节过后,中国的铜消费弱于市场预期且进口铜大幅减少,铜价停止了上涨步伐。但同期美元持续走软,以及铜市场依旧处于供应紧张状态,促使铜价在8月以前维持在8700美元/吨以上,国内铜价维持在65000元/吨以上。 8月份以后,随着标普下调美国主权信用评级、欧债危机重新抬头、中国经济前景不再乐观等诸多因素重燃市场的悲观情绪,商品市场普遍出现较大跌幅。铜价在8月上旬和9月下旬出现两波较大跌幅,10月3日创下年内低点6635美元。国内铜价也跌至51000元/吨附近。10月份以后,铜价从年度低点反弹,但整体看是在时好时坏的消息中震荡起伏,有关欧债危机和希腊等国的任何消息,几乎都成为影响市场走势的主线。从年度收盘价看,2011年年末收盘价较上年跌21.6%,这也是2008年金融危机以来首次年末收盘价低于上年年末(2010年涨30%左右,2009年升140%左右),欧债危机和中国经济增长放缓是影响2011年金属市场的关键因素。

2012年铜市回顾