提到全球金融市场,你或许会想到那些大名鼎鼎的银行,比如高盛、摩根大通、花旗,也可能想起那些搅弄风云的对冲基金,比如桥水、老虎、文艺复兴科技。

贝莱德可能没有给你留下什么印象,在金融圈以外,这家公司鲜少被提及。甚至很多人分不清楚贝莱德(BlackRock)和黑石(Blackstone)。但它却是金融市场真正的巨头。

“全球最大投资者”这一头衔丝毫不夸张,其管理的资产规模多于任何银行、保险公司、主权投资者以至资产管理业对手方。苹果、麦当劳、壳牌等跨国巨头中,贝莱德都是最大的单一股东之一。

最近,贝莱德发布了第三季度财报,规模同比增长14%,首次突破5万亿美元。5万亿是什么概念?这一数字甚至超过了日本全年GDP总额。如果贝莱德是一个国家,在全球经济总量排行榜中可以排在第三,仅次于美国和中国。

更重要的是,其崛起代表了一个时代的更迭。传统基金业务以及主动投资式微,追踪指数的交易型开放式指数基金(ETFs)大行其道,这种剧变震动了整个金融行业。

如今贝莱德这块业务仍在快速增长,对华尔街而言,真正具有威胁的还不是其资产规模,而是自行研发的风险管理与交易平台Aladdin(阿拉丁),这个平台影响着全球15万亿美元的资产,直击华尔街的心脏。

巨头崛起

曾经,华尔街到处弥漫着“嫉妒高盛”的气息,这家顶级投行有着耀眼的光环,可以轻而易举地吸引到最聪明的毕业生,开出令人羡慕的高额奖金,也是政府官员与银行家“旋转门”的高发地。

但在金融危机之后,大银行饱受争议,大家“嫉妒”的对象似乎转移到贝莱德。其开创和引领的商业模式越来越成为当前金融市场的核心。

1988年,被称为“华尔街神童”的拉里·芬克(Larry Fink)创建了贝莱德,在此之前他是第一波士顿(First Boston)的一名抵押债券交易员,凭借敏锐的眼光,他的团队开发出房地产抵押贷款债权凭证(CMO),随后三年这成为美国房贷债券市场的主流产品,Fink也成了抵押债券市场的先行者。28岁时,芬克成为第一波士顿有史以来最年轻的董事总经理。

他本有机会成为这家投行的最高管理者(第一波士顿现已被瑞信收购),但1986年他所在的抵押债券部门在一个季度之内就亏损了1亿美元。两年后他选择离开,并创建了贝莱德。

贝莱德以债券业务起家,当时该公司是私募股权与另类投资公司黑石集团的子公司。按照英国《金融时报》的说法,或许当时很少有人能够预见,芬克创立的这家公司有朝一日将让他的前任雇主相形见绌。

该报还曾援引黑石创始人史蒂夫•施瓦茨曼(Steve Schwarzman)表示,放芬克走是他所犯过的最大错误之一。

到1995年,贝莱德已经羽翼丰满,管理的资产规模达到200亿美元,贝莱德与黑石之间出现越来越多的摩擦,需要更独立发展空间的贝莱德切断了与黑石的关系,黑石将其持有的股份以2.4亿美元出售给PNC金融服务集团。

如今,贝莱德已成为一家实力雄厚的机构,在被动与主动投资策略领域都是市场领头羊。

被动投资主宰市场

收购巴克莱的资管部门在外界看来是芬克职业生涯中“最精明”的决策,这令其拥有了高价值的iShares品牌及ETF业务,并跃升成为行业老大。

金融危机期间,银行遭受巨大的资本冲击,而贝莱德并未背上沉重的债务负担,因为它没有将资产负债表杠杆化,也未涉足损害投行的自营交易,因此有能力从美林、巴克莱等卖家手中收购资产。

2009年6月,巴克莱以135亿美元将旗下资产管理部门巴克莱国际投资管理(Barclays Global Investors,简称BGI)卖给贝莱德,BGI曾为欧洲最大的对冲基金管理公司,资产规模达1.5万亿美元。两家公司合并后,成为全球最大投资管理公司,实力远超道富(State Street)、安联(Allianz)和富达(Fidelity)等竞争对手,旗下安硕(iShares)部门变成了全球最大的ETF业务。

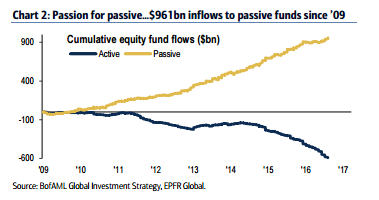

丰富的被动型投资产品是贝莱德取得成功的关键。相对主动寻求收益的对冲基金而言,被动投资一般指的是仅追踪指数或者某些投资组合的策略,其费率相对较低,且更安全。这些产品的客户既包括主权财富基金,也包括普通投资者。

贝莱德第三财季显示资本流入规模为550亿美元,其中大约93%流向iShares ETF部门,其总规模达到1.2万亿美元,同比增幅为23.8%。这凸显了投资者向低成本的被动型基金的持续转变。

近年来,被动投资正在稳步蚕食主动投资的市场份额。《华尔街日报》援引晨星公司数据,在截至8月31日的3年中,投资者向被动型共同基金及被动型交易所交易基金(ETF)投入了近1.3万亿美元资金,与此同时,从主动型基金中撤出了超过2500亿美元资金。

华尔街见闻此前也提及,S&P Global研究报告显示,被动型基金的资产管理规模从2009年的11%上升到了2015年的19%。作为被动投资的典型,ETF在过去10年的规模年增速高达25%,资产管理规模已经超过3万亿美元。

与之形成鲜明对比的是,主动型基金表现较为惨淡,今年是主动型对冲基金自2003年现身以来表现最为糟糕的一年。根据美银美林,只有18%的蓝筹股基金今年上半年跑赢了罗素1000指数。

这意味着,在略显萧条的市场环境下,全球投资行业正进入“变革时代”。相比对冲基金,ETF管理费更低,只是主动型基金的一小部分,甚至仅为1/30或更少。过去几年,全球央行竞相宽松推升了全球资产价格,ETF基金获得了可观的回报,从而迅速崛起。

考虑到目前利率位于零附近,投资者正逐渐认识到一个事实,基金的收费水平比以往任何时候都显得更加重要,投资收费的费率已经影响了投资回报率,甚至令其跑输大盘。历来标榜通过专业能力和主动型策略进行投资的私募和公募基金正遭受前所未有的质疑。

"阿拉丁"神灯

除了在被动投资上开疆拓土,贝莱德成功的另一个原因在于对主动管理型投资组合的风险控制。贝莱德本身也有主动投资基金。

2000年,芬克组建了贝莱德解决方案公司(BlackRock Solutions),并开发出阿拉丁风险管理系统。这一系统之强大,对市场影响之深刻可能超过很多人的想象。有评论认为,“阿拉丁” 这盏神灯才是贝莱德受到美国政府和全球金融机构追捧的主要原因。

《经济学人》3年前曾介绍,贝莱德位于华盛顿州的数据中心,每天都有6000台电脑日夜运作,替170多家银行、退休金、保险公司、主权投资者以及捐赠基金进行市场风险分析。并有偿提供给全球有约17000多位交易员使用,让合共管理11万亿美元的专业投资者在风险评估和资产买卖上据此做决策。加上贝莱德直接管理资产,依赖这一平台的资金规模超过15万亿美元,占全球225万亿美元金融总资产接近7%,影响力前所未见。

至于阿拉丁如何管理风险,《中国基金报》有这样一段描述:

据了解,该平台基于大量可靠的历史数据,并采用一种算法,以预测股票、债券等资产在未来特定条件下的数据分析统计结果。“阿拉丁”对概率较高的预测细化到每天,如对一家使用该服务的养老机构,该平台可以提供债券到期信息、利率下跌时债券的走势以及对手方破产时可能带来的影响。同时,对于发生概率较低但影响广泛的极端情况也可以预测,如机构可以利用阿拉丁来预测旗下资产重新经历2008年危机时的表现,或者预测联储加快加息进程或全球范围出现大型传染病时的资产表现。

除了预测具体的资产走势外,“阿拉丁”还可以预测各类资产的关联性,以及特定条件下这一关联性对资产价格的进一步影响,如一些看似没有关联的资产,如印尼银行股票、欧洲能源公司债券和加拿大的抵押债券等,在特定条件下会发生同时下跌。对于一些持有高度分散化组合的基金公司,这种关联性预测有助于掌控风险并及时调仓换股。

在2008年的金融危机中,金融机构大面积“受灾”,贝莱德却大放异彩。一开始贝莱德是抵押担保债券的主要投资者,但由于准确把控风险,其不但毫发无损,甚至还挤出5400万美元利润用于分红。贝莱德也因此成为美国政府和机构的座上宾,为如何度过危机提供建议。

《金融时报》提到一个细节:

当美国政府需要外界帮助以清理美国国际集团(AIG)的有毒抵押证券资产时,美联储没有举行外部招标就把这一利润丰厚的业务交给了贝莱德。

自从2014年以来,来自“阿拉丁”的收入一直持续增长。今年一季度,“阿拉丁”收入同比增长16%,达到1.71亿美元。二季度增速保持在13%。

而从另一个角度来看,一旦市场被“垄断”,市场过于依赖一种模型,风险和波动都将随之放大。《经济学人》提及:

健康市场的一个原则就是众多参与者根据自己的分析对资产的价格得出不同的结论,然后由这些意见汇集成单一价格,并最终确定资产的价值。不管是政治上、自然界还是市场里,由一种思想控制的生态系统都是不健康的,这种金融领域的集体思维正是引发繁荣(每一个人都想买同样的东西)和萧条(所有人都急着出手)的症结所在。虽然阿拉丁只给客户提供投资建议而不为他们做决策,但是它不可避免的会影响人们对市场风险的思考。