中国资本市场已成为全球第二大资本市场,随着沪港通、深港通的推出,以及A股纳入MSCI新兴市场指数,中国市场逐渐走向成熟。

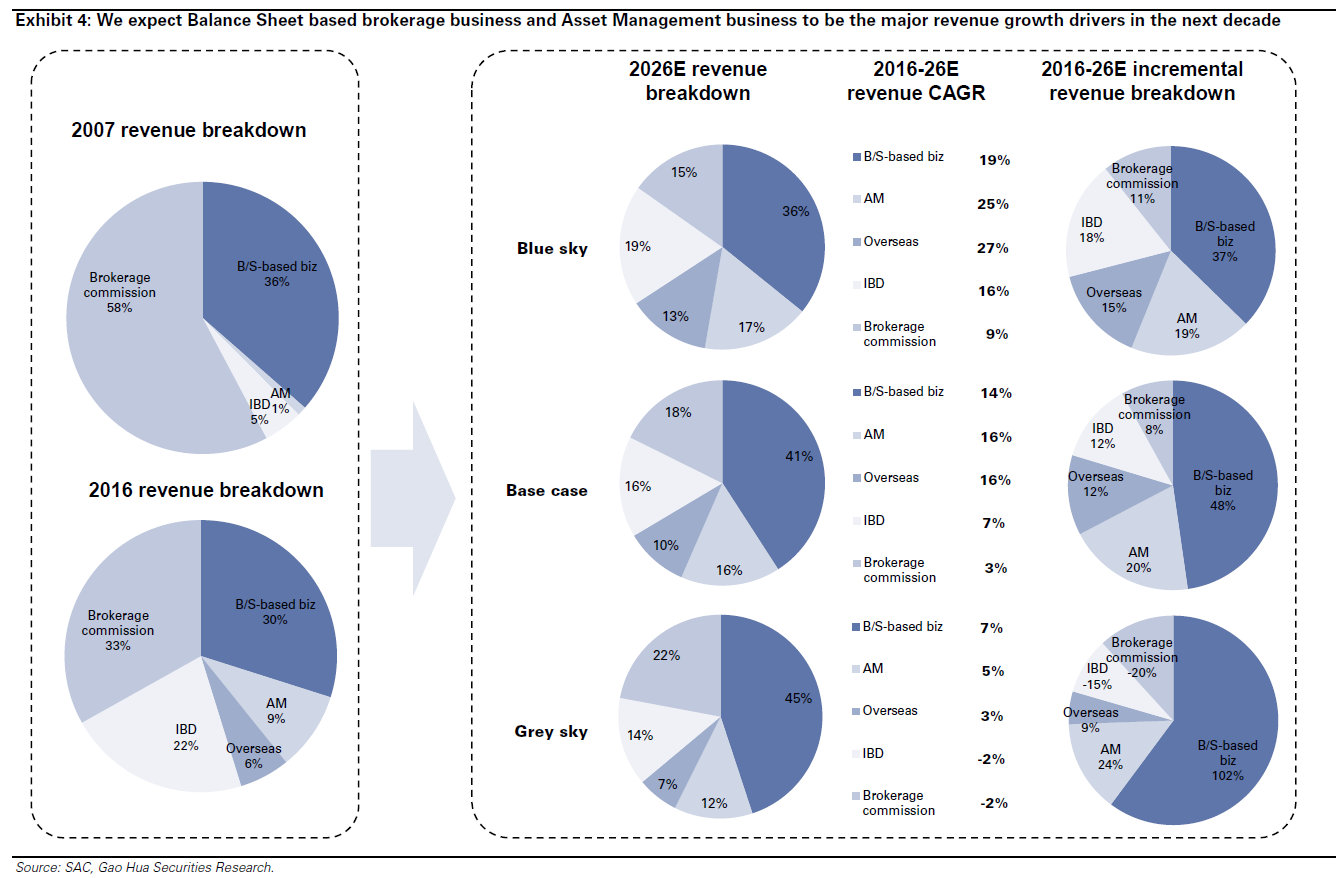

高盛认为,未来十年将是中国券商行业的“黄金十年”,到2026年,该行业总收入将高达1200亿美元,接近去年的三倍,机构经纪和资管业务带来的收入将成为主力。

报告指出,券商行业未来两大重要驱动因素之一,是资本市场的国际化,如海外投资者的参与、跨境融资和并购活动,这将需要更为有效的市场机制,将允许中国投资者进行全球资产配置。

另一大驱动因素则是参与者的机构化,如从散户向机构投资者的转型,投资环境将更为理性,交易活动走向多样化,金融工具更为复杂。此外,股市波动性也将降低,财富管理市场也会向成熟发展。

根据高盛的预计,在基本情况下,中国券商行业总收入届时可达到1200亿美元,ROE达到10.1%;在乐观情况下这一数字将暴增至2280亿美元,ROE达到17.8%,在悲观情形下,这一规模将缩水至580亿美元,ROE仅为5.3%。

2016年,中国券商收入规模为460亿美元,ROE为8.0%。

报告指出,未来十年中国券商行业收入增长的主要引擎,将是机构经纪和资管业务。

考虑到券商行业业务模式和监管环境立场将逐渐发生变化,未来十年中行业竞争格局也将发生变化。有一定规模、品牌价值和针对性业务的券商将能够良好适应转变,下图为高盛对十余家券商A股和港股的估值,由华尔街见闻整理制图。

未来十年间,中国券商行业基于资产负债表业务的股本回报率将从5.7%飙升至9.2%,该类型业务收入也将从当前的140亿美元猛增至490亿美元。

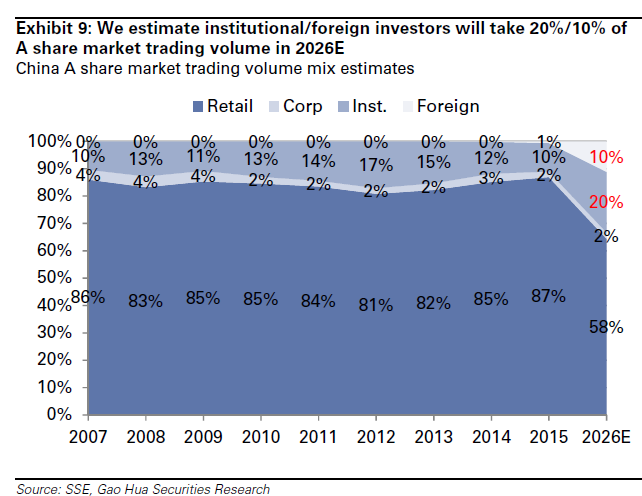

高盛认为,资本市场的发展与市场深度、投资产品以及机构投资者的参与度有关。近年来,海外投资者的参与度明显提高,国内资产管理行业正快速成长,养老金入市也提升了机构投资者的参与度。预计未来十年中,机构交易的比例将提升至30%,海外机构交易占比10%,国内机构交易占比为20%。

未来中国券商行业在经纪业务方面将经历三大阶段,目前券商正在经历由阶段1到2的转型:

阶段1:散户经纪。竞争门槛较低,价格竞争激烈。

阶段2:随着资本市场走向成熟和开放,佣金型的机构经纪服务需求出现增长。与前一阶段相比,券商开始提供更多个性化和增值服务,如定制交易系统和研究等。

阶段3:资本市场进一步发展,投资产品、市场参与者更为多样化,新型服务的需求也再度增加。券商也在基于资产负债表的机构经纪业务更上一层楼,这类业务包括做市和抵押贷款,要求券商资本基础或融资能力较强,并能有效管理市场和信用风险。

到2026年,家庭财富管理市场规模将达到20.6万亿美元,预计券商将扩大分销网络来增强竞争优势,开发“真正的”资管产品,因而培养高品质客户群体,并提供综合性产品线。

届时,在家庭财富管理市场的“真正”资管产品中,券商所占份额将从当前的9%跃升至20%,通道资管产品的规模则将减半,券商行业资管业务收入将达到190亿美元,这一数字接近2016年的5倍。

近年来,不少国内券商“出海”,扩张海外业务。不过,与海外同行相比,除了中金和中信等小部分券商,多数券商海外收入占比仍然较低。

高盛指出,未来中国一线券商仍将引领海外扩张的风潮。短期来看,券商可能促进跨境二级市场交易的发展。而且,受一带一路等政策的影响,中国企业到海外投资、发展海外业务的途径有所增加,这无疑给券商带来了不少机会,券商可提供财务咨询、投资和承销服务。

预计到2026年,在基本情况下,券商行业的海外业务收入将达到120亿美元,占总收入的10%;乐观情况下这一比例将达到14%,悲观情况下则仅为6%。

报告指出,到2026年,国内券商投行业务收入将增长至190亿美元。

其中,股票业务规模将占股市市值的2.7%,债券业务规模将达到GDP的19%,财务咨询费用收入可能会占投行业务收入的30%(2016年为24%)。

高盛指出,对于直接融资市场的长期发展来说,股票上市和退市机制,以及债券市场信用评级体系的细化至关重要,券商需要提高分销等能力来适应市场的变化。

下图为过去两年间各主要国家和地区退市公司数量占比。