1.1 中国人均GDP和人均可支配收入水平接近于上世纪70年代末~80年代初的发达国家

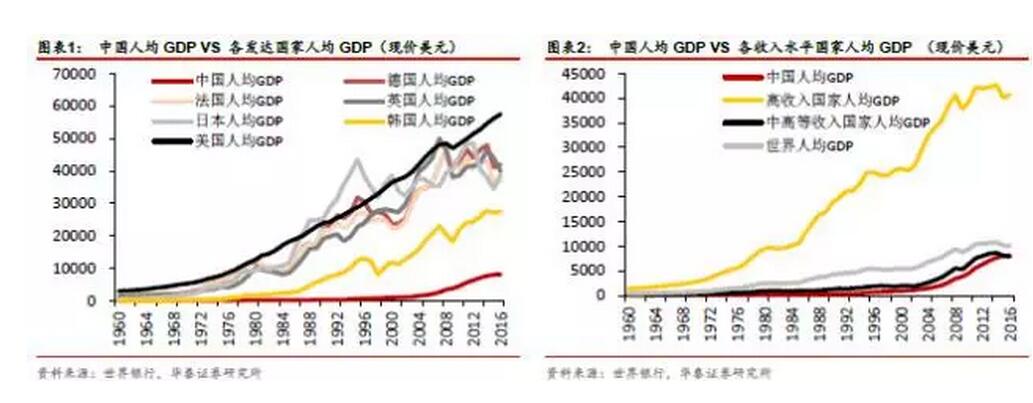

根据世界银行统计的人均GDP数据,按当期汇率换算成美元对比,2016年中国人均GDP为8123美元,接近于70年代末的美国、德国、法国、日本,80年代初的英国,90年代初的韩国。2016年中国人均GDP首次高于中高等收入国家人均GDP (7939美元),和全世界人均GDP 10151美元的差距进一步缩窄,最接近于2007年的世界平均水平。

自1992年中国确立社会主义市场经济体制改革目标以来,中国人均GDP年度增速一直远超世界平均增速。据世界银行统计数据,自2015年开始,高等、中高等及中等收入国家的人均GDP增长速度放缓甚至出现下行,但中国人均GDP在2015年和2016年仍继续保持5%和1%的正增速。

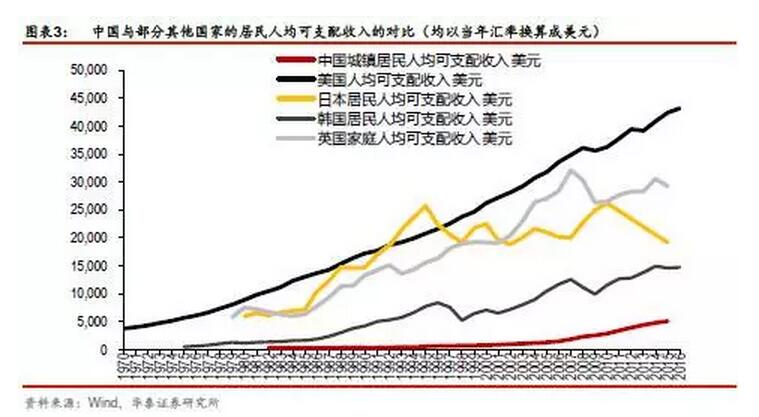

不过由于人口基数庞大、各区域经济发展仍存在不均衡等因素,在换算成美元后,我国的居民人均可支配收入仍远低于其他发达国家的水平。2015年我国城镇居民人均可支配收入约为5060美元,而同期美国居民人均可支配收入为42400美元,2015年,中国的居民人均可支配收入水平相当于同期美国水平的12%、日本水平的26%、韩国水平的35%、英国水平的17%,大约等同于美国上世纪70年代初的水平。英国和日本自上世纪80年代有统计以来,其人均可支配收入均高于我国当前水平。日本近年来以美元计价的人均可支配收入存在波动,但主要是受汇率因素影响,以日元本币计价的人均可支配收入基本维持稳定。

1.2 如何突破“中等收入陷阱”?

2016年中国人均GDP首超中高收入国家人均GDP,这标志着我国迈入向高收入国家方向发展的关键阶段。如何才能突破“中等收入陷阱”?“中等收入陷阱”这一概念最早由世界银行在《东亚经济发展报告(2006)》提出,指的是当低收入国家迈入中等收入国家后,劳动力成本上升,但技术创新并未得到显著发展,导致该国家与低收入国家相比,失去低廉劳动力成本的优势,而在技术创新方面,无法与高收入国家比肩,导致经济长期停滞不前,迟迟不能进入高收入国家行列。

跨越“中等收入陷阱”,需深化产业结构性改革,推动第三产业发展,构筑新的经济增长推动力。中国的优势产业集中在劳动力和资源密集型行业,但迈入中等收入国家水平后,劳动力和原材料等价格上涨,推动经济由粗放型向集约型转变,进一步深化经济结构调整和产业升级。如何平稳实现产业结构升级是中国现阶段的较大挑战,其核心关键在于在稳健增长,调整结构,惠及民生,促进改革之间寻找平稳点,以可持续的方式循序推进。未能实现转型,或是创新瓶颈未能突破,是大多数中等收入国家停滞不前的原因。中国政府在结构升级中因势利导,积极推动供给侧改革促进行业出清和技术革新,提出了“中国制造”的全面深化改革规划,改变制造业“大而不强”的局面。

中国经济逐渐向服务业和以消费为主导的增长模式转变,第三产业占GDP比重将继续提升。国家发改委在6月15日定时定主题新闻发布会上强调“目前,中国人均GDP超过8000美元,从国际经验看,已经进入服务业全面跃升的重要阶段。”发改委发布的重要文件《服务业创新发展大纲(2017—2025年)》也明确了一个核心(打造促进服务业持续健康发展的体制机制和软环境)和三个重点(1.放松管制、促进竞争; 2.扩大开放、融入全球;3.完善机制、提高标准),积极推动中国由服务业大国向服务业强国迈进。

在经济转型的过程中,消费升级,扩大内需,维持经济发展动力,不过分依赖外部经济,降低外部波动对中国经济的影响。全球央行货币政策边际收紧,长期宽松和低利率的金融环境可能面临拐点,部分金融市场或将受到冲击。潜在的贸易摩擦、贸易逆差和外部债务积累,是部分国家落入中等收入陷阱的原因。中国经常账户长期保持贸易顺差,并且是对外净债权人,持有的外国资产大于欠外国的债务,对外部经济依赖度相对较小。

循序渐进发展城市化,缓解因快速发展带来的城市问题集中爆发,形成对经济的持续支撑。应注意避免拉美国家“过度城市化”问题,即大城市过度发展导致人口过于集中,造成城市与农村差异悬殊以及大城市内存在大量“贫民窟”的现象,收入差距扩大,社会严重分化,中低收入居民消费需求严重不足,减弱对经济增长的拉动,激化社会矛盾。中国城市化进程和拉美国家情况不同,但需引以为鉴。十八大已明确提出“新型城镇化”概念,坚持以人为核心,强调在产业支撑、人居环境、社会保障、生活方式等方面实现由“乡”到“城”的转变,实现城乡统筹和可持续发展。新型城镇化目前进展良好,第二、第三产业比重稳步上升,逐步促进产业发展和提升劳动力集聚能力。同时,新型城镇化将助力区域之间和城乡之间公平发展,缩小收入分配差距,实现共同富裕。

2.1 我们认为,未来中国城市化进程依然处于高速发展阶段

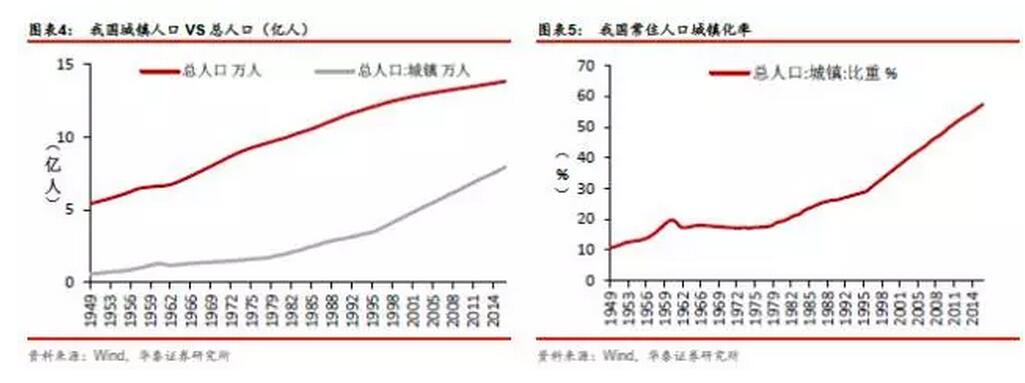

2016年中国城市化率达到57.35%。诺奖得主约瑟夫·斯蒂格利茨说过,二十一世纪影响人类发展的有两件大事,一是美国的高科技发展,一是中国的城市化。根据统计局公布的数据,截至2016年末,中国城市数量达到657个,城市化率已经达到57.35%。

城市化率口径中是包含一部分进城务工人员的。在我国,城市化率的计算是以城镇常住人口为分子,以总人口为分母计算得出。所谓常住人口就是城里面居住6个月以上的人群,包括一次性居住6个月,或者是一年之内居住过6个月以上。因此城市化率的统计口径中不仅包括了具有城镇户口的人,也包括了部分拥有农村户口但长期在城市工作的人。不过这样的统计口径与国际通行的标准是一致的。如在联合国公布的数据中,2014年中国城市化率为54.41%,与同期统计局公布的54.77%极为接近。

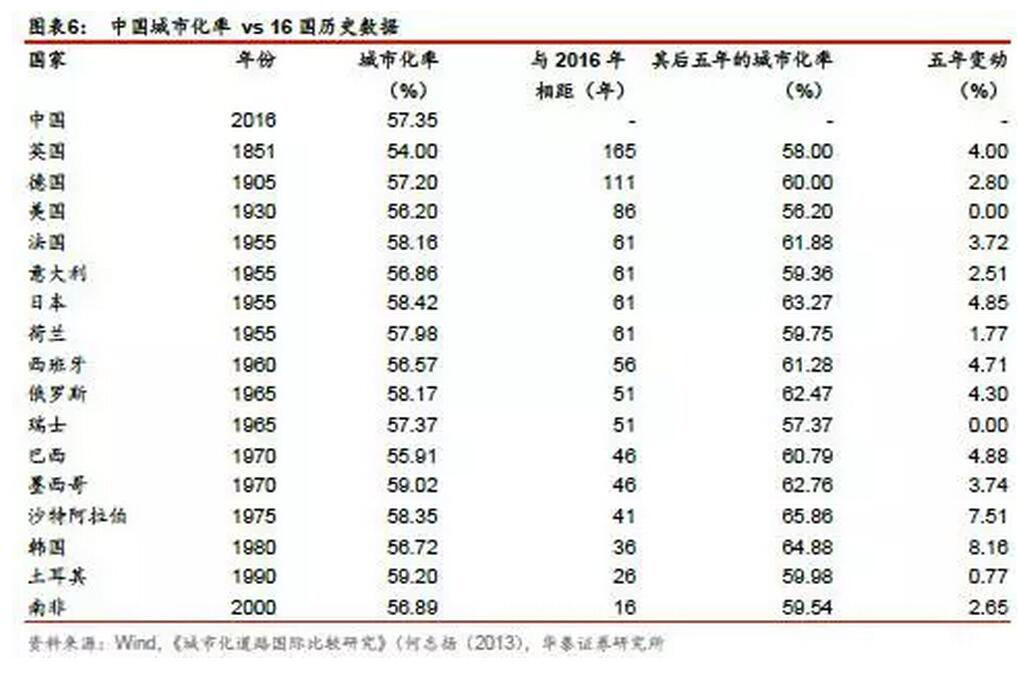

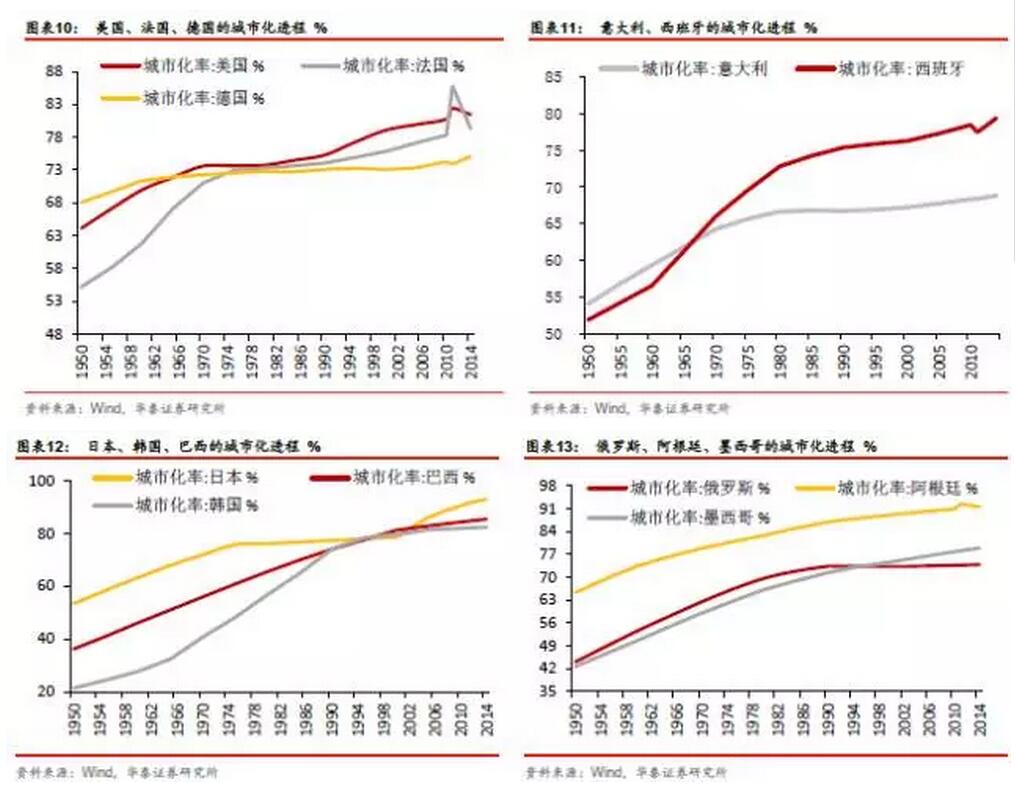

中国城市化进程接近于1851年的英国、1930年的美国、1955年的日本和1980年的韩国。与其他国家的城市化历史数据相对照,我们找到了各国与中国城市化率相当的年份。可以看到英国、德国、美国是最早启动城市化进程的国家,随后法、意、日等“老牌资本主义国家”均在1960年之前就达到了中国当前的城市化水平。前苏联(1965)、巴西(1970)、南非(2000)也分别先后达到了中国当前的城市化水平。

对照各国城市化发展历史,未来五年中国城市化进程依然处于高速发展阶段。在下表中列述的16国达到中国当前城市化水平后,其后五年内,其城市化率平均增长3.52个百分点。其中1970年之后达到这一水平的经济体城市化速度更快,五年内平均增长4.62个百分点。但这其中也包含两个例外,一个是1930年的美国,一个是1965年的瑞士,两国五年内城市化水平都是停滞的。究其原因,美国是受1929年大萧条影响所致,而瑞士则是在收入水平大幅增长后出现了一定逆城市化现象。

2.2 各国城市化进程存在三种不同的模式

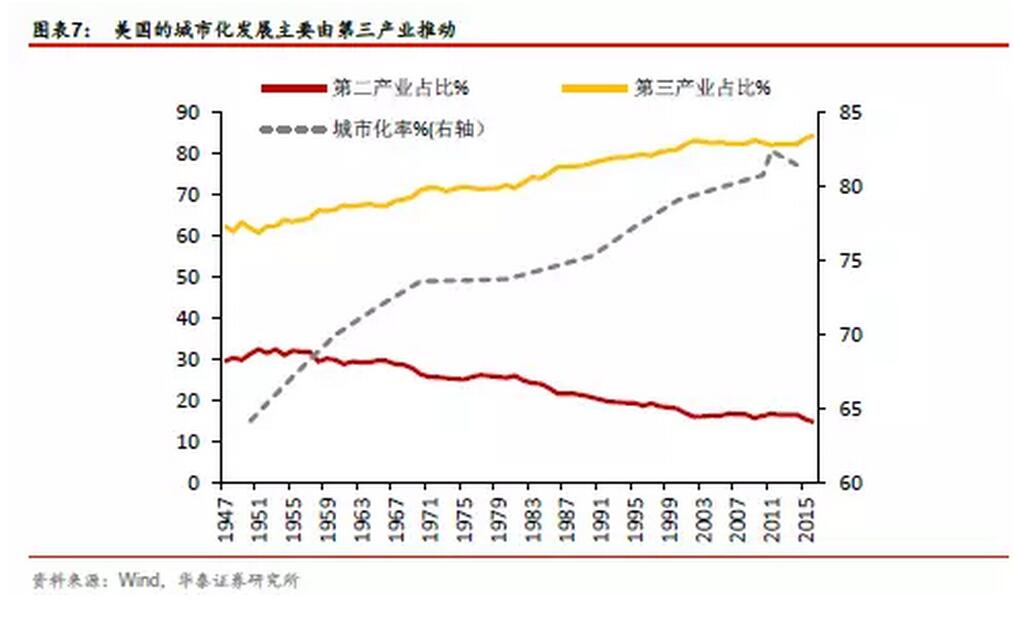

在各国城市化高速发展阶段中,存在三种不同的模式。首先是英美发达国家模式,包括英国、美国、加拿大、澳大利亚等国。这些国家城市化进程的推动力量主要是第三产业。在城市化高速发展阶段中,第三产业占GDP的比重不断扩大,而第二产业占比不断缩小。如1990年,美国城市化率达到75.3%,第三产业占比升至77.7%,但第二产业占比降至20.7%。

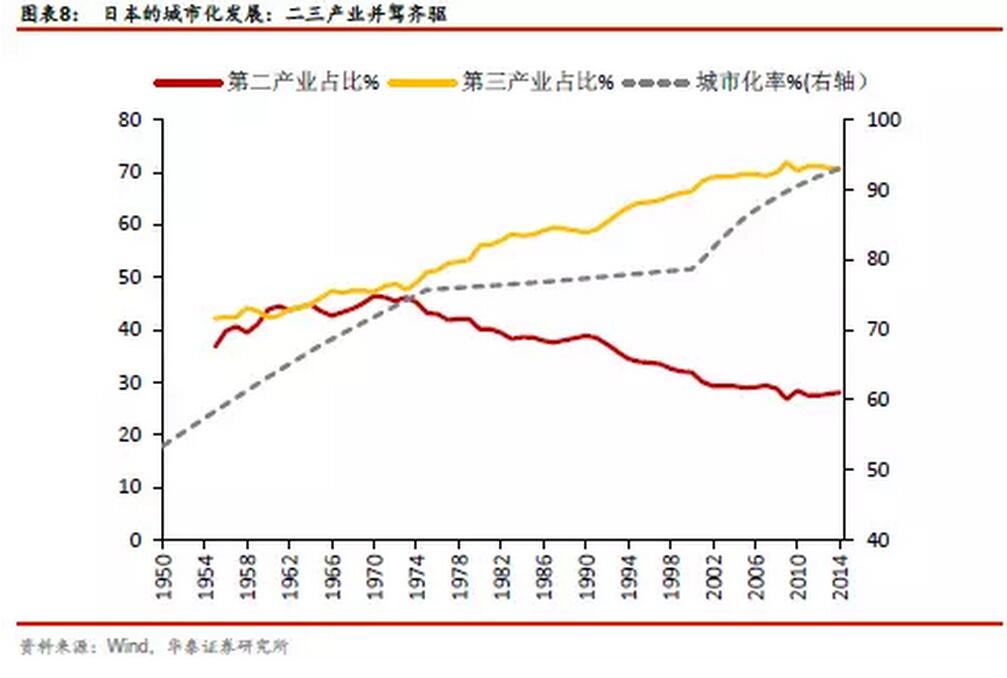

其次是日本和德国模式,包括德国、日本、意大利等国家。在这些国家城市化高速发展阶段中,第二产业依然是重要的经济支柱,第二产业和第三产业对城市化的贡献是相当的。如1975年日本城市化率达到75.7%,第三产业占比升至51.0%,第二产业占比依然高达43.2%。之后日本第二产业占比也终于逐渐回落,第三产业占比上升,但与前一种模式不同,第三产业占比扩张之下,城市化率并未继续快速上升。这一种模式下最终城市化率往往略低,如意大利至2014年城市化率也只有68.8%。

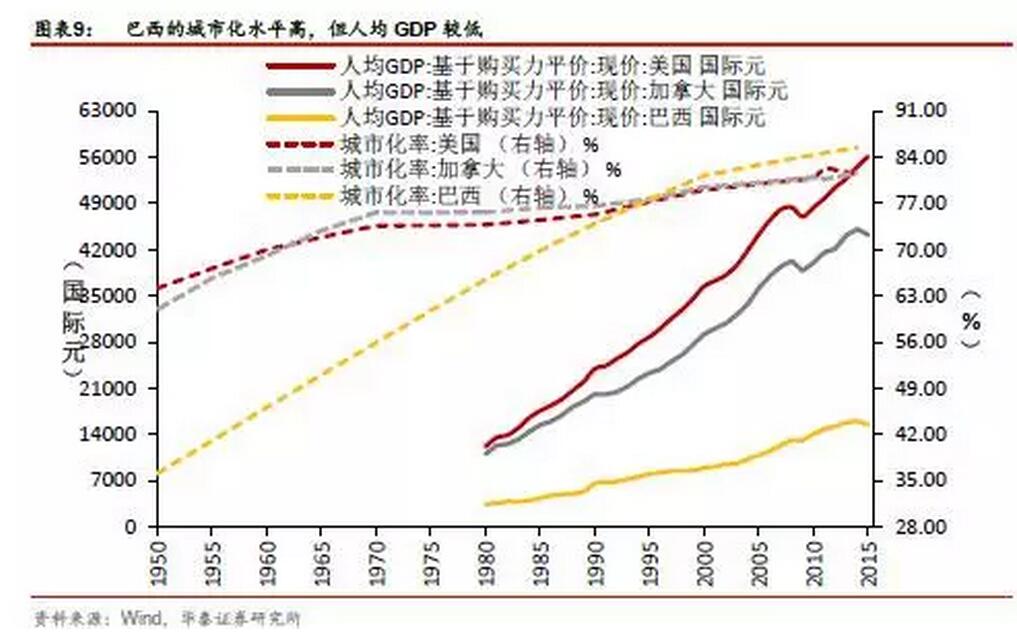

第三种模式是拉美国家模式,包括巴西、智利、阿根廷、墨西哥等国。这些国家在城市化高速发展阶段中,第三产业在GDP当中的占比走高,第二产业占比走低,与英美发达国家模式相似。但不同于前两种模式的是,这些国家在较低的人均GDP水平下就启动了城市化进程,随后人均GDP持续低于同样城市化水平的其他国家。如1995年美国、加拿大、巴西的城市化率分别是77.26%、77.68%、77.61%,极为相近,但(已基于购买力平价调整过)人均GDP分别是2.9万国际元、2.3万国际元、0.8万国际元。

2.3 城市化进程的边际拐点何时到来?

各国城市化的历史表明,当城市化率达到70%-75%左右时,城市化的进程将放缓。城市化率的增长往往会呈现一个拉长的S型曲线,即经过第一个拐点后城市化率加速上升,而经过第二个拐点后城市化率增速将明显放缓。

我们认为,中国城市化进程的边际拐点或在10年后到来。在上述三种城市化模式中,我们认为中国更接近日本和德国模式。一方面这些年中国的城市化和工业化的关系较为紧密,包括进城务工人员在内,相当一部分人口来到城市进入了建筑业和制造业。另一方面中国的人均耕地较少,也不适宜于大规模机械化生产,同时历史因素导致土地产权问题较为复杂,这也比较接近日本德国等“旧大陆国家”,而非美国等“新大陆国家”。根据日本和德国模式的经验,我们认为中国城市化进程或在达到65%-70%的水平后增速放缓。以最近几年的城市化速度推算,这意味着当前我们距离中国城市化进程的边际拐点还有10年左右。

2.4 推进城市化的本质是提高潜在经济增速

生产要素改革决定经济长期发展。近年来,各类供给侧和需求侧政策层出不穷,导致市场对生产要素改革的关注往往不足。虽然货币政策和财政政策对经济影响立竿见影,是熨平中期经济波动的利器,但长期经济增长速度则由各类要素生产率的进步决定。改革开放以来,通过对生产要素的改革所释放的制度红利,是中国经济取得诸多成就的重要原因。当前生产要素改革包括两个重要方向,一个是以非户籍人口落户为主的劳动力要素改革,一个是以农村土地流转为主的土地要素改革,而这两项改革实际又都指向经济增长的核心目标,即人的城市化。

2014年3月16日,新华社发布的《国家新型城镇化规划(2014—2020年)》中提出,到2020年常住人口城镇化率60%左右,户籍人口城镇化率要达到45%。当前来看常住人口城镇化率60%的目标不难达成,这相当于2017-2020的四年中每年提升城市化率0.66个百分点,而过去四年的平均增长在1.2个百分点。同时,到2014年,拥有城镇户籍的人口占比为36.63%,距离45%的目标总共相差1.15亿人。

2016年10月公布的《推动1亿非户籍人口在城市落户方案》,明确要积极推进农民通过对“三权”的自愿有偿退出机制的方式,来实现获取收益、进城落户,以农业转移人口市民化的方式实现城镇化。非户籍人口落户的政策以在农村通过升学、参军、就业、举家迁徙进入城镇的人口,以及新生代农民工为重点对象。拥有城镇户口意味着可以享受所在城市的社保、教育、医疗、养老等资源。落户政策一方面保证了农村人口进入城市的持续性,即城市化的持续性;另一方面通过放宽小城市相对于特大城市的落户政策,以增加其对农村人口的吸引力,也能缓解一些结构问题。

《关于完善农村土地所有权承包权经营权分置办法的意见》文中,要求在“坚持农村土地集体所有的前提下,促使承包权和经营权分离,形成所有权、承包权、经营权三权分置,经营权流转的格局”。农村土地流转有深刻的经济学意义。传统上,我们认为中国已进入刘易斯拐点,人口红利已经消耗殆尽。农村土地流转改革旨在提高农业生产效率,进一步解放人口红利。经典的刘易斯模型假设农业生产效率是恒定的,然而现实却并非如此。如果农业生产效率能够持续提高,由此带来的经济增长就能持续。

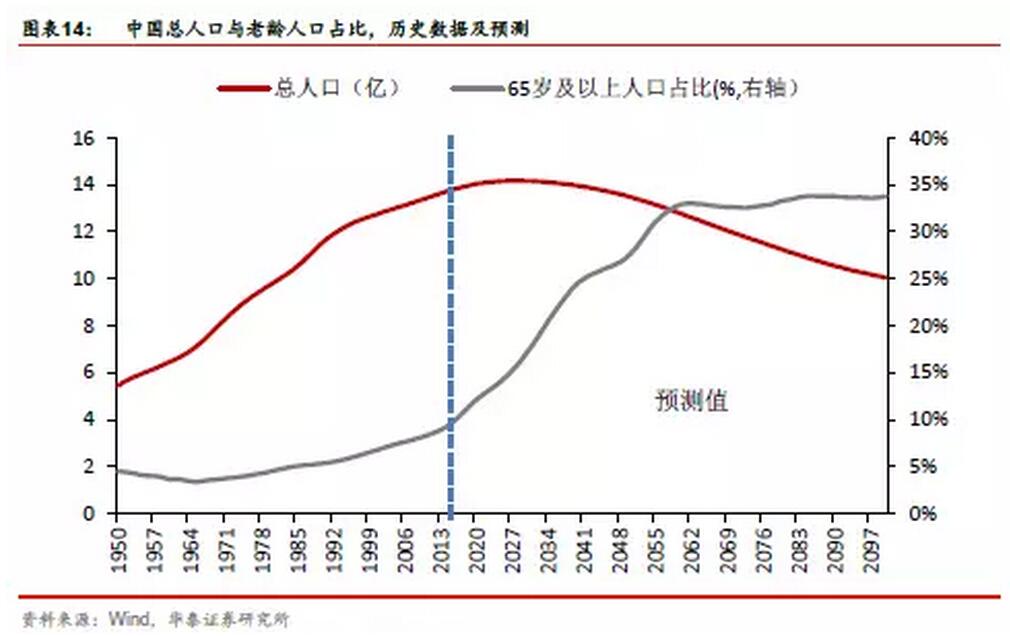

3.1 中国老龄化程度高、增速快

2016年中国65岁及以上人口占比达到10.8%。2016年全国总人口达到13.8亿人,较2015年增长809万人。从年龄结构看0-14岁人口占比上升0.1个百分点至16.6%;15-64岁人口占比下降0.4个百分点至72.6%;65岁及以上人口占比上升0.3个百分点至10.8%。按照联合国《人口老龄化及其社会经济后果》确定的划分标准,65岁及以上人口占比超过7%就意味着该国进入老龄化。根据人口模型预测,中国65岁及以上人口占比将继续提升,至2020年升至12.1%,年均增长0.5个百分点;至2030年升至17.2%,年均增长0.5个百分点;至2040年升至24.6%,年均增长0.7个百分点。

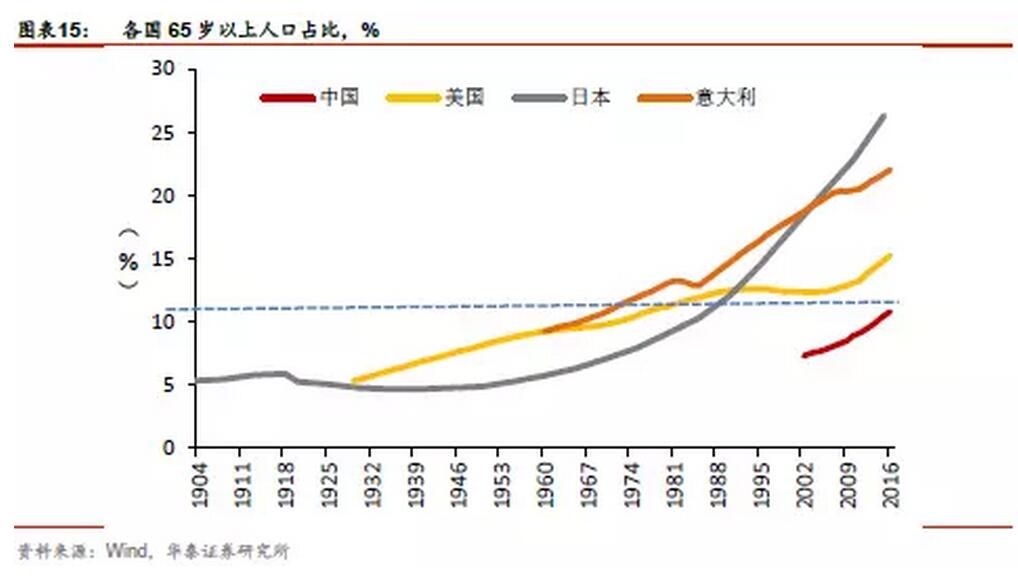

当前65岁及以上人口占比近似于70年代的美国、80年代的日本、70年代意大利,但中国老龄化速度快于上述三国。对照发达国家人口数据,当前10.8%的老年人口占比相当于1977年的美国(10.85%)、1985年的日本(10.3%)、1970年的意大利(10.8%)。不过上述国家在对应年代的老龄化速度均不及当下的中国。如果拿65岁及以上人口占比的增速比较,2011-2016年我国65岁及以上人口占比年均上升0.34个百分点,增速相当于1986-1990年的日本和意大利,而美国直到近些年才达到这一速度。

人口老龄化对家庭微观行为影响显著。中国人口的老龄化倾向,给传统以家庭为单位的“养儿防老”模式带来了挑战,还进一步衍生出了“空巢老人”、“留守儿童”等一系列社会现象。我们从家庭行为的微观视角,从抚养负担、消费-储蓄选择、资产配置三个方面来剖析老龄化带来的影响。

3.2 人口老龄化导致全社会抚养负担或大幅提升

抚养比是目前广泛使用的衡量抚养负担的指标。抚养比指的是劳动力人均承担的抚养人数,即(未成年人口+老年人口)/劳动力人口。依照国际通行的标准,未成年人口指的是0-14岁的人口,老年人口指的是65岁及以上的人口。

根据我们的测算,2050年,我国的总抚养比将达到69.7%,老年抚养比将达到46.7%,全社会平均抚养负担将是现在的1.9倍,老年人抚养负担是现在的3.6倍。2007年后,原本的劳动力人口开始大量退出劳动力市场,而计划生育政策导致劳动力市场新鲜血液不足,老年抚养比开始快速上升。当前,我国的总抚养比为36.6%,少年儿童抚养比23.5%,老年人口抚养比13.0%,处于历史的相对低点;我们的抚养比不仅远低于美、日、德等发达国家,也低于印度、巴西等新兴市场国家。但随着我国逐渐步入老龄化社会,抚养比有可能出现较大上升。

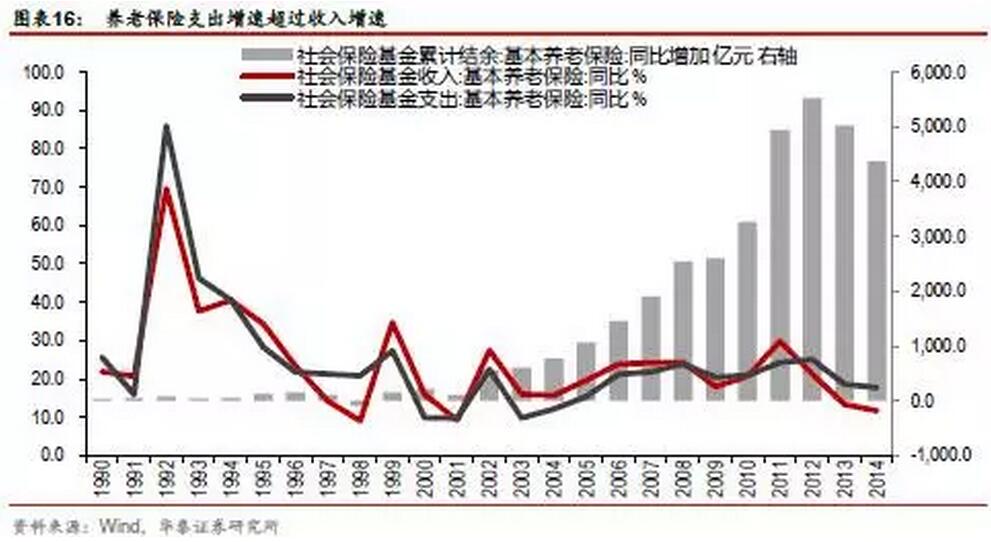

随着人口的老龄化,养老保险支出增速超过收入增速。我国养老保险规模快速增加,2014年参与城镇基本养老保险的离退休人数已达8593万人,养老保险的收支压力也开始逐渐显现。从数据来看,我国社会保险基金中,养老保险的收入一直大于支出,累计余额持续增长。从2000年开始,我国社保基金中养老保险的收入增速一直大于支出。2000-2012年间,养老保险收入年均增速为20.72%,养老保险支出年均增速为18.80%。但从2012年开始,养老保险收入增速下降明显,支出增速超过了收入增速,累计余额增速也相应减缓。虽然目前我国社保基金中的养老保险累计结余高达3.56万亿,但人口老龄化带来的压力初现端倪。

3.3 人口老龄化导致储蓄率下降、消费上升、经济增速回落

生命周期理论认为老龄化社会应以高消费、低储蓄、低增长为特征。从经典的生命周期理论(Life Cycle Hypothesis)看,一般而言老龄人口储蓄倾向较低、消费倾向较高,当社会中的老年人口占比增加,社会整体的消费率就会上升,储蓄率则会下降。而储蓄率的下降将导致经济增速的回落。这一特征在日本最为典型,实际上,不少经济学研究将日本经历的“失去的二十年”归因于人口老龄化的加速。

然而在中国这一特征尚不明显。虽然中国老龄化的程度已经相当于80年代的日本,但居民消费增速并未大幅增长,甚至处于历史较低水平。除了整个宏观经济减速之外,还存在一些特有的因素:1)当前一辈老年人是1950年及以前生人,他们的收入水平普遍不高,消费观念受传统影响较深,大多属于节俭型,消费能力不强;2)城镇地区相对富足的老人们有很强的赠与动机。他们对自己的消费虽然克制,但是对后代很慷慨。老年人减少自己的消费为后代进行储蓄;3)我国居民预防性储蓄动机较强。第六次人口普查数据显示,我国妇女的总和生育率为1.18,其中城市为0.88,镇为1.15,农村为1.44,这与发达国家1.7 的总和生育率相差很多。少子化使今后的不确定性增加,人们不得不增加储蓄以防未来的不确定性。

从长期看,中国消费终归向经典理论靠拢,消费成为经济增长的最主要动力。随着消费观念较为现代、消费倾向相对较高的60后、70后逐渐进入老龄化阶段,或许将逐渐改变中国老年人“低收入、低消费”的局面,人口年龄结构对消费行为的边际影响,也将越来越趋近于经典理论的推断。

3.4 人口老龄化导致居民资产配置发生变化

近年来居民资产多元化配置趋势明显。《中国家庭金融调查报告2011》的数据显示,样本家庭所持有的金融资产为6.37万元,持有的非金融资产为115万元。在金融资产中,储蓄存款比例最高,占比超过一半,远远超过其他类型资产。除存款外,在居民资产中,理财产品凭借较高的收益和较低的风险,增长最为迅速。2010-2014年间,居民理财产品规模增加了6.6倍,占居民资产的比例迅速上升至15%。而保险、股票也展现出了较高的增速,占居民资产的比例也分别上升了3.81%和3.84%。相对应,居民资产中存款比例从72%下降至56%。

相对美国、日本等老龄化严重的国家,我国居民的资产配置选择有相同之处也有差别:共同点表现在金融资产总量近年来出现上升,安全资产比例有所下降;股市参与度显著增长,通过保险基金等参与股市趋势明显;“负债消费”模式有所增长。

不同之处主要表现在:我国储蓄存款居高不下,而保险、基金、股票绝对占比还是太小;参与股市投资行为的风险度高,直接持股的占比较高,而美日等国则主要通过买入基金等媒介,实现间接持股。

人口结构变化也会影响资产配置选择:中年家庭更青睐高风险资产,年轻家庭和老年家庭更青睐低风险资产。根据美国消费者财务特征调查数据,年轻家庭在有限收入、购房置家、幼儿抚养等多方面约束下,很少投资于风险资产,之后才逐渐参与风险资本市场;随着年龄增加,居民会趋于风险厌恶,老龄家庭更偏好投资于低风险或无风险资产(如银行存款、债券等)。其他研究也进一步表明,随着年龄的递增,居民对风险资产和无风险资产的配置参与比例分别呈现“倒U型”和“U 型”的分布特征。家庭金融结构与年龄并不存在简单的线性关系,而是表现为随着年龄增长对风险资产的偏好先增后减。我们发现当家庭年龄处于中年阶段时,会更青睐股票等风险资产。而在青年和老年阶段时,家庭金融资产的选择会更为保守,其资产组合显著区别于中年阶段。

4.1 从产能过剩和去产能阶段看,中国重化工业发展阶段相当于发达国家70年代末水平

中国重化工业在经历长期的供过于求后进入去产能阶段。去产能在自2016年启动的供给侧改革中占据重要地位,2016年钢铁去产能计划4500万吨,实际完成6500万吨;煤炭去产能计划2.5亿吨,实际完成2.9亿吨。2017年钢铁去产能计划5000万吨,1-6月已全部完成;煤炭去产能计划1.5亿吨,1-7月已经完成了1.28亿吨。

与中国去产能形成对比的是,70年代末,欧共体和日本也曾相继开展了钢铁等重化工业的去产能计划。70年代的发达国家经历了两次石油危机的冲击,经济增速在受冲击后逐渐回落,未能回到之前的水平。然而前期在对经济的乐观预期之下,重化工业产能曾经大幅扩张。因此这些行业迅速进入供过于求的阶段,到了70年代末,供需格局迟迟得不到好转之下,欧共体与日本相继通过全行业协调的方式,开始去化产能。欧、日在70年代的经历,实际上与中国在欧债危机冲击后经济回落、产能大幅扩张导致过剩,产业结构需要调整的背景较为相似。

4.2 日本70年代末钢铁去产能

石油危机后,日本经济开始转型。作为能源极度依赖进口的日本,石油危机对日本经济的影响既体现在增速上,也体现在经济结构的调整上。1973年政府出台《石油供求合理化法》、《安定国民生活临时措施法》等确保能源供应和分配的措施。同时调整产业政策方向,一是促进高能耗行业从扩张向集约的转型;二是大力发展加工业,摆脱经济发展对能源的依赖;三是发展节能技术在内的高技术产业。

1978年“特安法”公布标志着钢铁等行业被认定为萧条行业。石油危机造成能源价格暴涨、世界性需求不振,再加上发展中国家的追赶,包括钢铁在内的传统行业,迅速进入衰退期。政府于1978年5月制定了《特定产业安定临时措施法》,简称“特安法”。“特安法”规定平炉电炉炼钢业、炼铝业、合成纤维业、造船业等制造业为“结构性萧条行业”,政府将协助行业处理过剩设备。

“

|

( 0 )