要说过去几年最得罪人的事情之一,就是劝人别买房。

血淋淋的房价飙涨摆在面前,无论是谢国忠,还是牛刀,还是易宪容,都基本销声匿迹了。当然,据说他们手里都有不止一套房,过去数年的“出场费”也没少挣,倒是听了他们的话一直坚定看空的“刚需族”,如今看着绝尘而去的房价,上车越来越难,不知作何感想。

房价这事情呢,似乎人人都能说两句,各路分析师会从货币政策、信贷政策、利率、土地供给量、人口、地段、学区等等各个方面来分析。滔滔不绝,头头是道,但也越听越迷糊。

但说到底,买房就跟买菜之类的没什么区别,特别是对于有钱人来说。

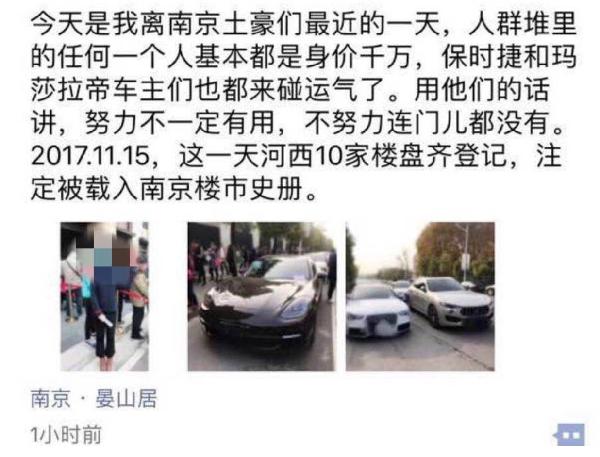

这不,就在全国人民都在唱衰房价,北京有楼盘均价下跌10%—20%、燕郊房价腰斩时,南京的豪客们正在排队抢购新房。

你看,那些开着奔驰、玛莎拉蒂身价千万的有钱人都这么努力抢房,还基本是全款,而租着房子的人还在键盘前面码字跟帖“房价要崩盘了”。

如此想来,真是有种魔幻现实主义的感觉。

当然,南京的抢房热到底有点特殊,那就是新房限价,新房价格居然比周围二手房的价格还低些,只要抢到就是赚到啊,哪怕是全款购入,到期后再不济也能跟周围老破小的价格持平吧,中间的差价就能覆盖资金成本还有赚了。

有钱人可能做生意做惯了,买卖之间先把资金成本、利润、周期都想好了。至于跟风抢的,反正钱闲着也是闲着,不如抢房吧,万一以后限购更严厉了呢?

而有些人则一门心思等国家政策降房价,降了20%,还等着进一步降到50%。

那么,问题来了,明年是不是买房的好时机?

猫哥就随便说说,你们就随便听听。

01

指挥棒下的房地产市场

房子乃人一生最大的投资品,对于纯自住需求的人来说,什么时候买、买在哪等等,这些问题不是由经过市场分析决定的,而是由未婚妻/准丈母娘、未来的小宝宝决定的。

我们谈论房价,其实谈论的不是房子本身,而是将它看作是一个“标的物”,谈论的是它的价格涨跌。既然是商品,价格就是由供需决定的,供给就是政府的土地供给量、新房供给量、存量房转化为二手房的量等,需求自然是有多少置业买房的人。

但房子毕竟还有投资属性,一般人买房子不会是像上面的南京土豪那样全款买,而是需要信贷支持,这就需要考虑利率(资金成本)、信贷额度,此外,还要考虑传说中的房产税。

关于房产税,前段时间传得沸沸扬扬感觉很恐怖,为此,猫哥专门写了一篇文章《一文看懂房地产税对你有何影响!房价到底降不降?有些人收入将增加?》。

谈了这么多。猫哥先亮出三个观点:

一、中国房地产市场是政策市,随着政府的“指挥棒”起舞

二、中国房地产市场有周期性,这个周期性固然有客观因素,但也可以人为改变

三、每一调控,都是蓄能,为下一波量价齐升做准备

以史为鉴,让我们从上一波“调控 — 放松 — 调控”的始点2013年说起。

2013年,政府陆续出台一系列的监管政策,全国大中城市房价持续低迷,大家都持币观望。在一些热点地区,比如北京,更是从2010年起调控一直不见松动太多。

但与此同时,就在市场成交量低迷的时候,房地产商却是毫不手软拿地开发。

2013年1~6月份全国306个城市共交易土地15493宗,土地出让金高达11305亿元,与去年同期相比大幅增长60%。2013年,全国房地产开发投资86013亿元,比上年名义增长19.8%。

猫友们可以看看这幅图。就在2013年各种针对房地产市场的严密政策下,房地产开发投资依旧居高不下。到了2014年房地产投资更是高达10万亿元。地产商还是积极举牌买地。2013年,房地产开发企业土地购置面积38814万平方米。

你是不是觉得房地产商要疯了呢?销售市场低迷,你还拼命拿地开发。这不是找死吗?

当时也有很多人觉得开发商们要完了。

2013年末,全国商品房待售面积49295万平方米,比11月末增加2489万平方米,比2012年末增加12835万平方米。其中,住宅待售面积比11月末增加1696万平方米。

更严峻的事,商品房从开工到上市需要一年半的时间。而当年,房地产开发企业房屋施工面积665572万平方米,比上年增长16.1%。

这就意味着,到2015年左右,房地产市场将有大量库存积压,而房地产开发中有大量银行、信托等的资金,到时候情况不堪设想。

果然,到2015年,中国社科院估计2015年底商品房库存量为40亿平方米左右。北京师范大学钟伟教授估计,中国房地产库存数字根本不是接近7亿平方米,而更可能在85亿-90亿平方米。按过去3年的平均销售速度,据说要7年才能卖光。这一估计可能是夸大了。因为,2014年全国竣工所有住宅28.63亿平方米,2015年估计不会超过30亿平方米。

不管是哪个数字,反正当时库存不小。如果再继续拖下去,很可能一些房地产公司就出现资金链断裂,酿成局部危机了。

怎么办?当时政府恰逢其时提出了“去库存”。

一开始,人们还没有理解去库存的概念,什么是“去库存”,怎么“去库存”,房子卖给谁?

政府当时出了两大招:

一、资金:从2015年2月起,整整一年,央行五次降准和降息,并取消存款利率浮空上限,央妈表面上的说法是“进一步降低社会融资成本”,但其实,了解房地产周期的人知道,这是“开闸放水”,市场上流动性(钱)充裕了;

二、政策:政府房市政策淡化调控转为鼓励“去库存”。当年3月30日,中国人民银行、住建部、银监会三部委联合宣布“330新政”,对拥有一套住房且相应购房贷款未结清的居民家庭购买二套房,最低首付款比例调整为不低于40%。个人住房转让营业税免征期从5年改为2年。

2015年9月1日起,二套房公积金贷款首付比例由原先的最低30%降低至20%。9月30日,央行、银监会再次发布房地产重磅政策,将不限购城市首套房商贷最低首付款比例下调至 25%。此外,多地还放宽了公积金的使用限制,采取了提高贷款额度、放宽首套房和首改房的认定标准、降低公积金贷款使用门槛等措施。

后来的事情,就不用说了,从深圳起,一场波澜壮阔的房价、成交量大起飞,到北京完成房价翻番,全国一片“涨”声。

所有人这才领悟到,原来“去库存”的意思是:政府“鼓励”大家买房,提供“弹药”(资金),降低门槛,为地产商/银行接“库存”。

所有地产商都得感谢国家,成功地帮他们把债务转移到购房者身上了。而老百姓也喜气洋洋的为国接盘。

回顾下,上文可见,从行情普遍低迷到量价齐动,大概也就2年左右的周期,差不多是从拿地到建成销售的时间。

“去库存”告一段落后,国家又陆续出台了限购限售政策,“冰冻”了市场。

但很可能是看透了国家的政策,所以,就在2全国各地出台各种限购限售政策时,开发商拿地还是毫不手软。2017年1-9月,碧桂园以1664亿元的拿地金额继续位居榜首,万科以1271亿元稳居第二位,保利以1112亿元继续稳居第三位,三家房企的拿地金额均超千亿。TOP10企业1-9月拿地总金额高达8634亿元,占TOP50企业的51.0%。从各城市群拿地金额来看,长三角仍是房企重点关注区域。

这些房子基本上都会在2年左右上市,猫友们认为,2年后,调控会不会放松呢?

如果放松,谁来买?还能否量价齐升呢?

02

2018年买不买?卖不卖?

都说北京房市是全国的风向标,严厉的限购政策下,市场冰冻,很多小区都零成交。不急售的房源都下架了,急售的百万降幅也是常见。

环京更是哀嚎一片,燕郊房价有些地段的腰斩,去年有房产大V号召去扫货的固安也价格下跌20-30%,销量更是归零。猫哥路过那地方时,周末时候,冷冷清清,不见多少人。

其实,房子是“用来住的,不是用来炒的”。自住房当然是要考虑职住平衡、子女就学,对于距离是敏感的,在轨道交通未开通之前,环京地区要想承接北京的溢出人口,恐怕还早点。

如果笃定投资,那就得有投资的耐心,等着未来的真正要住在这里的“刚需族”来接盘。否则,环顾周围,你的“邻居”都是和你一样来赌一把的投资客,你想赌一把就走,他们也是。这样的情况下,是最脆弱的,涨的时候暴涨,跌的时候,有人资金成本压力太大就被逼出货,跌起来也最狠。

未来可能很美好,但大部分人是死在黎明前最黑暗最寒冷的时候。

就算是用来住的房子,也有点像股票,是会“板块轮动”的。

关于城市间的“轮动”,猫哥曾经写过一篇文章《 曾贵过北上广房价的城市崩盘,从8年房价变化看中国城市发展逻辑》,提出过省会城市未来会发展得更好。

相信猫友们看过后会有启发。

这里猫哥还要补充一点。那就是引用安信证券首席经济学家高善文的一个分析思路。

根据高善文的分析,小学在校人数的数量与城市房价的涨幅,两个变量之间存在非常紧密的关系。也就是说,小学生的增速非常高的地区,房价的涨幅要大得多,而在小学生人数增速非常低的地区,房价相对来讲表现要弱得多。

之前,大家都知道中国城市化进程并不是“城镇化”,而是“都市化”,也即年轻人都跑向大城市。虽然国家三令五申苦口婆心说城镇化有多好、大城市病有多严重,但还是架不住年轻人冲向大都市的决心。

很多人认为,人口集中向这些城市流入,是因为这些城市有更好的就业机会,有更好的收入前景,更好的收入增长。然而,高善文指出,这些看法是错误的!因为在人口相对集中流入的城市,实际上居民可支配收入增速一直在恶化。

但为何年轻人还愿意进入这些城市呢?

高善文认为,对于年轻父母而言,除了考虑就业机会,他们会考虑子女所能够获得的教育、环境等机会。而教育资源在不同城市之间具有非常大的差异,使得人口流向表现出选择性。

也就是说,为了让孩子获得更好的教育资源,以及考虑未来父母以及自己的养老问题,高端人群会更加集中于北上广深杭以及各省的省会城市。

如果说北上广深杭是一线城市,那么各省省会都可以笼统归为二线城市。

除了省会城市,还有哪些三线城市值得关注呢?

让我们再看看“小学生指数”。

从上文可知,50个三线城市中有20城市人口是流失的:汕头、湛江、扬州、九江、西宁、淄博、宝鸡、咸阳、大同、大庆、焦作等城市。

30个城市学龄人口增长,尤其是廊坊、中山、珠海、泉州、柳州、桂林等城市。淮南、马鞍山人口暴增是行政区划调整所致。

所以,大致可以得出,除省会城市外,中山、珠海、泉州、柳州、桂林、株洲、这些城市值得关注。

那么,什么时候值得入手呢?

每个城市的库存、人口净流入都不同,正如上文,新房开发2年,到时候很可能政府又会放松调控,以价量齐飞帮助“去库存”。毕竟中国人是“买涨不买跌”,只有涨价时候才能带动销售。

但猫哥冒昧的猜测,南京、南京、南京可能是这轮二三线房价暴涨的终点,很快2017年就要过去了,这轮上涨周期就要结束了,居民杠杆已经暂时用尽,利率上行,额度下降,除了全款的土豪外,大部分人还只能等到政策、信贷的放松。

2018年,一二线城市价格筑底调整到位,对绝大部分城市的楼市来说,都是价量齐跌的年份,就看跌幅如何。

在疯狂拿地的万科地产也是这么认为,在一份泄漏的10月电话会议纪要上,万科认为2018年不同城市楼市分化会很明显。一二线城市房价难以上升,因为经过2016年的大涨,市场本身承接力弱化,加上政策调控,增长会有限,但是继续下调的风险也不存在,因为调整从2016年第四季度就开始,持续很久了。

三四线城市也要分开看,在环一线城市周边的三四线城市,经过调控后的下跌,会比较稳定。但基础设施改善乏力和就业人口新增乏力的三四线城市,会开始降价。

如果真要问猫哥的建议,猫哥会说:

一、北京新房供给量不多,并且往高端豪宅 — 共有产权房两极分化发展,刚需族需求的新房房源越来越少,加上限价,所以,有钱看好了就买;二手房跌势已企稳,遇到急售的,不妨趁势“捡漏”,春节过后,很可能价格就回阳了;

二、环京年底将有更多降价、首付可分期的新盘,但除燕郊外,经过这轮暴涨的城市都需要慢慢消化,投资须谨慎;

三、经济强省的省会城市长期是看涨的

2018年可能是一个“小年”,但2019年到2020年房价很可能又要蠢蠢欲动了。当然,这还取决于国家的金融政策和拉动经济的决心,那又是一个更大的话题了。

所以,猫哥最后想说:所有的预测其实都是“马后炮”,谁要是说他预测事情和价格有多准多精确,那么他一定是骗子,他如果真那么厉害,早就发财逍遥去了,还用得着跟你说?