10月26日至今,央行已连续一个月未开展逆回购,创下了2016年初央行宣布增加公开市场操作频率至每个工作日以来的新高。央行为何一反常态,货币政策转折点是否来临?

11月26日,央行发布公告称, 2018年11月26日不开展逆回购操作。

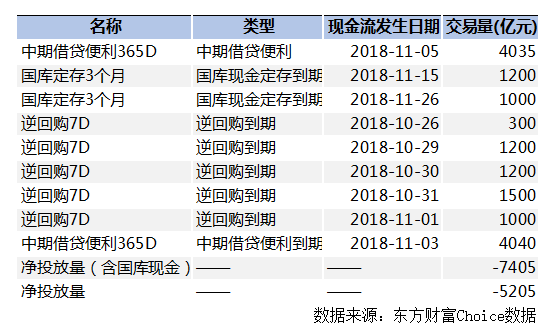

这是自10月26日暂停逆回购以来,央行连续第22个交易日未展开逆回购操作。这一工作频率刷新了2016年初央行宣布增加公开市场操作频率至每个工作日以来的新高。

近一个月不开展逆回购,央行一反常态的长时间“沉默“让不少市场人士心里感到疑惑:央行的货币政策将自此转向吗?

11月26日,央行发布公告称,因为临近月末财政支出增加,可对冲中央国库现金管理到期等因素的影响,为维护银行体系流动性合理充裕,11月26日不开展逆回购操作。

这是自10月26日暂停逆回购以来,央行连续第22个交易日未展开逆回购操作。东方财富choice数据显示,从10月26日至今,公开市场操作累计净投放量(含国库现金)为-7405亿元,净投放量为-5205亿元。

从历史数据来看,今日虽然无央行逆回购或MLF到期,但有1000亿元中央国库现金定存到期。不过有市场分析称,由于财政部并未发布新的国库现金定存操作指令,因此从月底来看,本期国库现金定存到期是近期最有可能刺激央行重启逆回购操作予以对冲的动因,只是目前央行仍旧没有动作,这意味着,11月份央行全月停做公开市场逆回购操作的可能性大幅上升。

受此因素影响,今日银行间市场资金面整体有所收敛。

具体来看,26日,Shibor总体呈现上行势头,6个月及以内各期限品种全线走高。其中,隔夜Shibor续涨14.2bp至2.4980%;1周Shibor涨1.6bp至2.6440%;此外,1个月、3个月Shibor分别上涨0.2bp和1.2bp;9个月和1年期Shibor则分别下行0.3bp、0.4bp。

与此同时,今日银行间质押式回购市场上(存款类机构)短期回购利率多数上涨。截至26日15:40,隔夜回购利率DR001上涨5.15%%至2.45%,代表性的7天期回购利率DR007上涨25.71%至2.64%,14天回购利率DR014上涨8.16%至2.65%。

连续22个交易日,央行都没有开展逆回购操作,这是今年以来很少见的情况。一般来说,每月中旬,流动性面临税期高峰等因素扰动,正是央行逆回购发挥作用的时候。但“央妈”对此仍“无动于衷”,捂紧“钱袋子”的态度似乎很坚决。这不免引发市场猜测:央行货币政策是要转向了吗?

恐怕未必。

兴业银行首席经济学家鲁政委在接受华尔街见闻记者采访时表示,今年9月份~10月,央行为支持地方债的发行投放了巨大的流动性支持,这部分财政支出将在年末流出,而我们目前无法观测到这部分集中的财政支出的规模。在鲁政委看来,导致此次央行逆回购操作频次降低最重要的原因正是这笔规模巨大的流动性,而非此前所说的“隐藏的正回购”。

“流动性的影响因素是多样化的。除了传统的央行正、逆回购等公开市场操作,外汇占款、财政的收支也是影响流动性的重要因素。我们不能简单地通过公开市场操作来判断央行政策是否在收紧,”鲁政委表示,“维持货币政策的稳定与中性”是近期央行隐含的使命,而目前我们还不具备政策收紧的条件。

中信证券最新固收研报也指出,央行此次连续停做逆回购的本质是加强版“锁短放长”,是为了在避免短端利率过低的同时稳杠杆。不过,央行连续暂停逆回购操作虽然并不代表货币政策的转向,但其目标显然已经从拉低资金利率、容忍资金利率会政策利率倒挂转变为维持资金利率平稳运行;虽然落实宽信用的基本保障和前提在于一个宽松的货币市场环境,央行此轮“加强版”的缩短放长操作仍将持续,但熨平短端利率波动也意味着资金利率存在底部。未来央行仍将通过进行长期流动性的调控,进一步促进商业银行进行信用扩张,以进行货币政策的传导以及宽信用的进一步夯实。

“在目前我国货币政策与海外货币政策分化的背景下,资金外流压力仍然较大,后续央行流动性操作仍将关注长期流动性的补充;此外财政政策发力也将弥补长期流动性。此外12月有4735亿元MLF到期,2018年大量操作的1年期MLF也将陆续到期,长期流动性存在缺口。长期流动性投放存在较大的必要性,MLF续作和降准蓄势待发。”中信证券称。

值得注意的是,尽管多家机构分析央行货币政策还不具备收紧条件,但仍有业内人士指出,“央妈”长时间的沉会默让还是免不了一些“孩子”心里发毛。

对此,鲁政委表示, 为了稳定市场预期,未来央行可能还是会开展一定量的逆回购,哪怕是规模很小的逆回购。