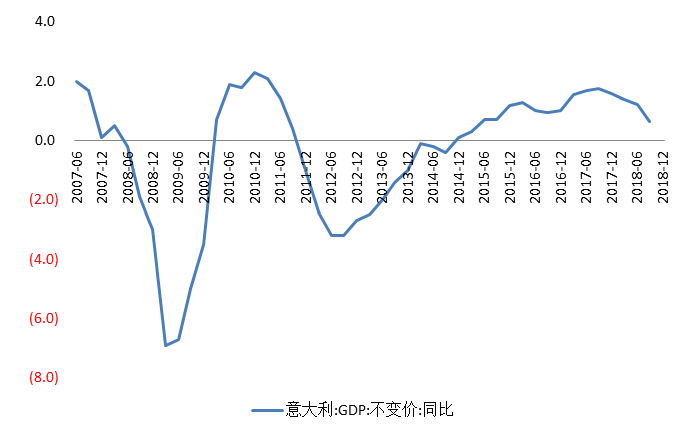

周三,意大利联合政府将2019年意大利经济增长预期从此前的1%下调至0.2%,为欧元区最弱的预测。在2018年下半年连续两个季度GDP负增长之后,意大利已经进入技术性衰退。

政府今年的预算是基于今年经济将增长1%的假设。现在,经济似乎根本不会增长;它甚至可能收缩。

一个直接的结果是,意大利2019年的经常账户赤字将远远高于意大利政府去年年底承诺的GDP的2.04%。这只能说明一件事:意大利和欧盟在财政政策方向上的另一场僵局即将到来。

按名义价值计算,意大利已经拥有欧洲最大的公共债务,达到2.14万亿欧元,按相对价值计算,意大利也是欧洲第二大公共债务国,仅次于两次接受纾困的希腊。罗马刚刚预测,今年的公共债务将达到GDP的132.6%,创历史新高。鉴于意大利经济停滞不前,加之政府决心减税、降低退休年龄和引入公民基本收入,这一纪录不太可能持续很长时间。

意大利经济的最大问题在于,它的许多问题都是长期存在的、根深蒂固的。其中许多可以追溯到2000年欧元的使用,或者罗马对公共债务的巨大依赖,可以追溯到20世纪80年代。正如经合组织所指出的,意大利的实际GDP仍远低于危机前的峰值。意大利也是经合组织中唯一一个收入(以人均GDP衡量)不高于2000年的国家。相比之下,法国、西班牙、英国和德国同期则分别上升了13%、17%、21%和23%。

国际货币基金组织预计,意大利的公共债务比率将在2020年升至GDP的134.4%,2024年升至138.5%。随着债务的增加,债务的利息也会增加。这是不可持续的,尤其是在未来几年大部分债务都将到期的情况下。仅在2019年,意大利就有令人瞠目的2500亿欧元债券赎回资金,大致相当于今年欧元区所有债券的到期金额。

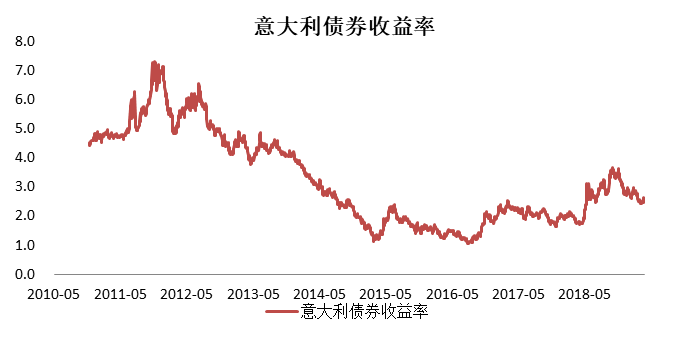

不过在这个收益匮乏的时期,投资者大举买入收益率更高的意大利债券,至少在一段时间内如此。但风险在于,这些债券的收益率将面临攀升至过高水平的封面,就像2012年意大利10年期债券收益率飙升至7%那样。

在这种情况再次发生之前,有些地方必须要有改变。如果意大利拥有自己的货币,并控制自己的货币政策,它可能能够通过通胀消除债务——无论这对本国货币可能造成什么影响。但事实并非如此,也不可能如此。或者,它可能会像希腊一样违约,给债务持有者带来可怕的后果,包括意大利家庭和国内外银行。

罗马面临的另一个选择是希腊也已经尝试过的,但收效有限。削减公共开支,提高税收,公共资产私有化,挤压非正规经济,实施严厉的紧缩政策。这是经合组织建议的道路,但它实际上将确保意大利联合政府的合作伙伴在选举中自取灭亡。

换句话说,这些经典的解决方案对意大利这样一个幅面辽阔、在系统上如此复杂的国家来说,都不是现实的选择。该国目前由两个相对新生的反紧缩政党执掌,这进一步加大了形势失控的风险。这两个政党并不完全迷恋欧洲一体化计划,因此愿意至少在一定程度上顶住来自欧盟的命令。

意大利金融业极其脆弱,不良贷款率居欧洲主要经济体之首,资产回报率最低。法国政府警告称,意大利的经济衰退对欧盟构成的风险,即使不比英国退欧更大,也可能与之相当。

法国政府的担忧不无道理。意大利和法国的经济紧密相连,年贸易额约为900亿欧元。更重要的是,根据国际清算银行的数据,法国的银行是意大利公共和私人债务的最大外国持有者,远超其他国家。截至2018年第三季度,法国银行持有的意大利公共和私人债务总额达3,110亿欧元。如果意大利违约,法国银行的资产负债表将遭受重创。