对外开放提速,认可度提升。2014年之前我国资本市场属于渐进式对外开放。2002年QFII正式推出,我国资本市场对外开放拉开序幕。2006年QDII推出实现境内外投资的双向流动,随后2011年RQFII制度出台,拓宽了境外机构投资者在境内投资的途径。2014年以后,我国加快了资本市场开放步伐。股市方面,2014年沪港通和2016年深港通的开通建立了一个双向且投资者限制大大减少的市场开放方式。债市方面,2015年以来我国陆续取消债券市场投资额度、扩大投资产品范围,并于2017年启动债券通。此外,QFII和RQFII的限制和额度也不断放松。随着开放程度的持续加大,我国资本市场逐步受到国际投资者的认可。18年6月和19年4月A股和债市先后纳入MSCI指数和巴克莱指数,19年6月A股还将纳入FTSE 全球指数。

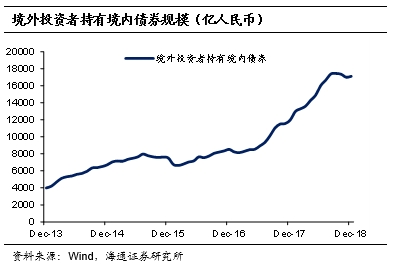

外资持续流入,增配股票债券。2014年之前,外资每季度新增证券投资规模在56亿美元左右,而随着资本市场对外开放的提速,2014年以后这一规模扩大到217亿美元。股市方面,QFII和RQFII投资额度多次提升扩大了股票投资规模,而沪港通和深港通的开通更是加速了外资流入A股。目前外资持有我国股票规模达到1.15万亿元,5年间增长了2.3倍,其中外资通过陆股通持股占比超过一半。债市方面,15年债券投资限制放开以后,外资增持债券规模持续扩大,特别是债券通开通以来,外资月均增持规模达到400多亿元。目前境外投资者持有我国债券规模达到1.71万亿元,相比于2014年末增长了1.5倍。

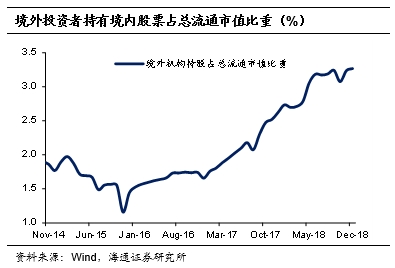

重要增量资金,改变市场结构。股市方面,外资已经成为市场重要的配置力量。3月陆股通成交金额占A股总成交额的比重为6.18%,截止去年12月外资持有股票占A股总流通市值的比重为3.27%,而同时期公募基金持股占比为4.17%。外资改变市场风格,增加境内外股市联动。作为近几年重要的增量资金,外资对消费和金融板块的偏好影响着近两年A股相关行业的股价表现。同时,境外投资者的风险偏好更容易受到全球主要大盘走势的影响,而外资流动会对A股走势产生扰动,进而增加内外市场联动性。债市方面,外资偏好利率债和同业存单,是国债市场的重要增量。外资持有国债、政策性银行债和同业存单的占比分别为63%、19%和11%,而2018年增持国债占总新增规模的比重达到32.5%。但国内债券市场投资主体集中,外资对债市影响或小于股市。由于我国债券市场交易主体较为集中,商业银行占据大头,而商业银行的资金主要受到货币政策影响,投资行为具有一致性,因此目前外资对债券市场的影响可能小于股市,但仍然是不可忽视的力量。

对外开放继续,流入趋势不变。首先,2019年国际多项指数都将陆续提高我国资本市场的权重,这将带来海外配置资金。其次,目前我国股票市场估值仍然比较便宜,债券收益率也一直高于其他发达国家,并且今年中美债券利差有可能重新走阔。更为重要的是,去年以来我国对开外放持续提速,外资持股金融机构增多能够吸引海外资金进入,资本市场对外开放通道也在进一步拓宽。而人民币汇率形成机制的完善意味着汇率波动更加符合市场化,也有利于外资消除对汇率风险的担忧。总体来说,金融对外开放是我国持续推进的改革之一,未来我国对外开放的脚步不会停下,外资持续流入的趋势也不会发生改变,外资对我国资本市场的影响将会进一步增强。

近几年我国资本市场对外开放明显提速,海外资金持续大规模流入,外资的加入对我国资本市场产生哪些影响?未来外资的流向又将如何?

1。对外开放提速,认可度提升

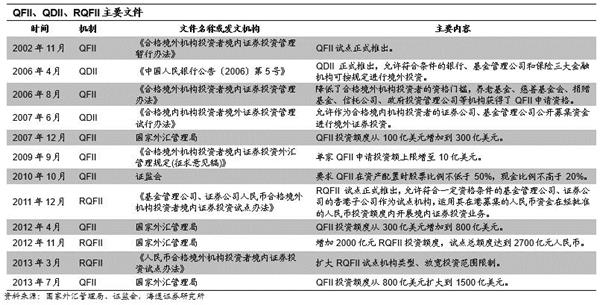

2002年QFII正式推出,我国资本市场对外放开拉开序幕。QFII(Qualified Foreign Institutional Investors)指的是合格境外机构投资者,是我国在资本项目尚未完全开放情况下有限度地允许国外投资者投资境内证券市场的制度安排。2002年11月,《合格境外机构投资者境内证券投资管理暂行办法》发布,这标志着QFII试点的正式出台,2013年5月瑞士银行和野村证券获中国证监会批准,成为首批取得证券投资业务许可证的合格境外机构投资者。随后,QFII制度不断放开。一方面,合格境外投资者的资格门槛、投资范围不断扩大;另一方面,QFII的投资额度也在不断提升,短短11年额度从40亿美元迅速增加至1500亿美元,增长了36.5倍。

虽然QFII制度为境外资本的引入提供了通道,但是境内资本的流出问题却尚未解决。在这种资本流动需求的推动下,2006年QDII制度正式推出,并逐步放松了境内机构的海外投资限制。随后,2011年RQFII出台,该制度允许符合条件的境外人民币资金直接投资境内市场,进一步拓宽了境外机构投资者在境内投资的途径。可以说,2014年之前我国主要通过QFII、QDII和RQFII实现资本市场的渐进式对外开放。

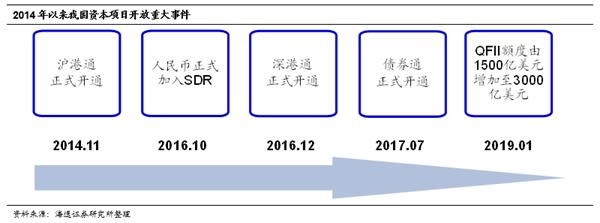

2014年以后,我国加快了资本市场开放步伐,A股与港股开启互联互通。2014年4月10日,总理在博鳌论坛上发表了主题演讲,提出要建立上海与香港股票市场交易互联互通机制,经过半年多的准备期,2014年11月沪港通正式开通。在沪港通试点取得了一定经验成果后,2016年12月深港通正式启动。除了陆港通的陆续开通,两地市场的投资限制也持续开放,沪港通开通时设置了每日投资额度和总投资额度,深港通开通时取消了总投资额度的限制,而2018年5月陆港通的每日投资额度又扩大为原来的四倍。

同时债券市场投资限制也逐步放开,并于2017年开通债券通。2016年10月人民币正式加入IMF特别提款权(SDR)货币篮子,为了配合境外类央行机构的配置需要,早在2015年我国就开始陆续开放债券市场,包括取消债券市场投资额度和扩大投资产品范围。而2017年7月,债券通正式上线,标志着我国债券市场对外开放进入了一个新阶段。此外,QFII的限制和额度也进一步打开。2016年9月,证监会取消了对QFII资产配置中股票配置不低于50%的要求,同月RQFII管理由审批制改为备案或审批管理。2018年6月外管局取消了QFII资金汇出20%比例,取消QFII、RQFII本金锁定期要求,同时允许QFII开展外汇套期保值。2019年1月,外管局又将QFII总额度由1500亿美元增加至3000亿美元。

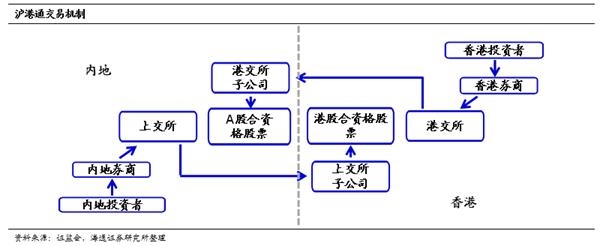

与QFII有限制的开放不同,陆港通的开放真正实现了我国A股市场与港股市场的互联互通,是我国资本市场对外开放的大跨越。QFII、QDII、RQFII制度仅为资本的单向流动,同时还受到投资者资格认定、总投资额度等规则限制。而陆港通则建立了一个双向且投资者限制大大减少的市场开放方式。具体而言,香港投资者在买卖A股合资格股票的过程中,所有香港及海外投资者均可自由参与,投资不受到总额度的限制,汇兑管理更加便利,基本上同买卖港股并无差别,内地投资者投资港股的过程与此相类似。

同时,债券通的开放也极大方便了外资投资境内债券市场。在此之前,2016年中国人民银行发布的3号公告已经基本放开了我国银行间债券市场的额度限制。但是,境外机构的开户、交易、结算等手续仍然需要通过境内的结算代理人进行操作,递交备案表后中国人民银行将在20个工作日内出具备案通知书。而债券通的推出则大大简化了这个过程。债券通推出后,境外投资者可直接通过交易中心开立帐户并发出报价请求,不再需要经过结算代理人进行交易。

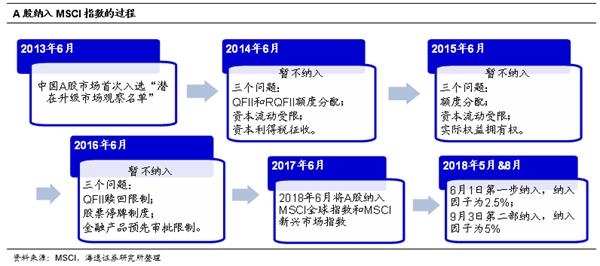

随着开放程度的持续加大,我国资本市场也逐步受到国际投资者的认可。2018年6月A股纳入MSCI指数。实际上,我国A股入MSCI可谓一波三折。在2013年6月的市场分类评估中,中国A股市场首次入选“潜在升级市场观察名单”,这是我国向MSCI指数迈出的第一步。然而,随后MSCI在2014年、2015年和2016年连续三次做出暂不将A股纳入指数的决定,多次受阻的原因与我国资本市场开放程度不高有关。而随着我国加快资本市场对外开放,包括沪港通、深港通等启动,2017年6月MSCI宣布将于2018年6月将中国A股市场纳入MSCI全球指数、MSCI新兴市场指数等系列。2019年2月,MSCI宣布将进一步增加A股纳入MSCI指数的规模,将纳入因子从5%增加到20%。

同时,2019年4月债市正式纳入巴克莱指数。随着债券投资市场的逐步开放和债券通带来的投资便利,2019年1月彭博宣布将中国人民币计价国债及政策性银行债券加入彭博巴克莱全球综合指数,全部纳入后人民币标价的中国债券约占指数的6.03%。此外,在MSCI宣布将A股纳入指数以后,2018年9月富时罗素宣布将从2019年6月开始分三步将A股纳入富时全球股票指数系列(FTSE GEIS),纳入因子为25%。

2。外资持续流入,增配股票债券

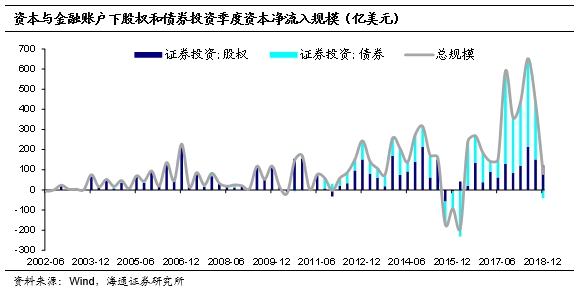

近几年资本市场开放提速,极大地促进了海外资金增配我国证券资产。在国际收支表的金融账户下,证券投资负债端的规模变化衡量了外资对我国证券资产的配置情况。2014年之前,外资每季度新增证券投资规模在56亿美元左右,而随着资本市场对外开放的提速,2014年以后这一规模扩大到217亿美元。分类型来看,2014年以来股权类资产每季度的新增投资规模在93亿美元左右,相比于2014年之前翻了一倍多,而债券类资产新增投资规模在124亿美元左右,相比于2014年之前增长了9倍多。

具体来说,QFII和RQFII投资额度多次提升扩大了外资股票投资规模。自2002年合格境外机构投资者QFII正式推出以来,QFII投资额度经过了多次提升,目前已经获批的QFII总投资额度在1015.96亿美元。考虑到2016年以前QFII的股票配置比率不能低于50%,因此QFII额度的不断提升实际上为股票市场带来了大量的海外资金。此外,2011年我国还推出了RQFII,投资额度也不断扩大,目前获批规模已经达到6609.72亿人民币。

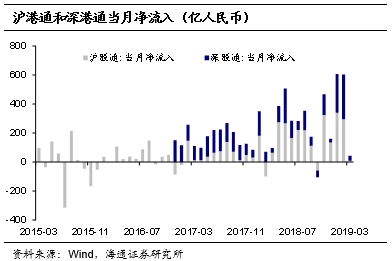

而沪港通和深港通的开通更是加速了外资流入A股。前面已经提到,沪港通和深港通相比于QFII和RQFII对投资者的要求更为宽松,这为外资投资境内A股提供了更大的便利,也促进了更多投资者参与到A股市场。自2014年和2016年开通沪股通和深股通以来,除了8个月以外,其余月份外资都是通过陆股通持续增持A股股票,特别是2018年以来,月均净流入规模达到280亿元。

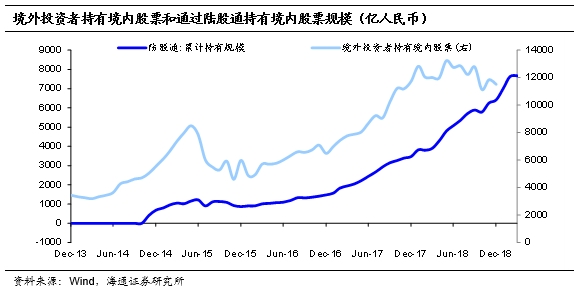

受此推动,我国境外投资者持有境内股票规模在5年间增长了2.3倍。由于海外资金持续流入A股市场,境外投资者持有股票规模不断扩大。根据央行统计,截止2018年12月境外投资者持有我国股票规模达到1.15万亿元,相比于2013年末增长234%。其中截止2019年3月,外资通过陆股通持有A股规模达到7671.7亿元,在总规模的比重超过一半,也就是说,陆港通成为海外资金投资国内A股市场的主要渠道。

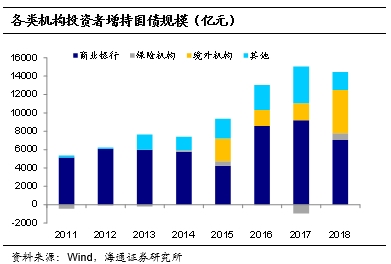

我国债券市场的持续开放也扩大了外资对境内债券的持有规模。为了配合人民币加入SDR的债券配置需求,我国自2015年以来陆续取消了债券市场的投资限制,外资持续增持我国债券资产,2016-2017年间外资月均增持规模达到95亿元左右。而随着债券通的开通,境外投资者投资国内债券获得更大的便利,随后外资月均增持规模达到458亿元,其中政府债和政策性银行债是外资增持最多的品种,两者合计月均增持规模达到338亿元,占总增持比重的73.8%。外资持续增持使得境外投资者持有境内债券的存量不断扩大,2018年12月这一规模已经达到1.71万亿元,相比于2014年末增长了155%。

3。重要增量资金,改变市场结构

随着外资的持续流入,外资已经成为国内股票市场的重要配置力量。作为A股市场的新增资金,海外投资者通过陆股通进行A股交易日趋频繁,2019年3月陆股通当月成交金额达到1.15万亿元,占A股市场总成交额的比重为6.18%,而2014年12月这一比重仅为0.66%。除了成交金额占比持续增加,境外投资者持有的境内股票占A股总流通市值的比重也持续上升至2018年12月的3.27%。而同时期,作为主要机构投资者的公募基金占比也仅为4.17%。

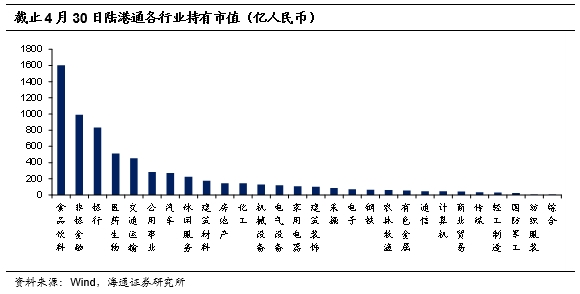

分行业来看,外资偏好消费和金融板块,其中在食品饮料、非银、银行和医药行业持股规模靠前。从陆股通的外资持股分布来看,海外投资者持有市值排名前五的行业分别是食品饮料、非银金融、银行、医药生物和交通运输,持有规模分别达到1603、993、833、515和454亿元,而排名6-10的行业也主要分布在消费领域。可见,外资对消费和金融板块具有明显的偏好,主要是因为这些行业盈利较稳定,符合外资的投资风格。而分公司来看,陆股通中外资持股占流通市值比重超过10%的公司有13家,也主要分布在消费板块和金融板块,大部分公司都是盈利能力较强的行业龙头。

作为近几年的增量资金,外资投资风格影响着A股市场走势。前面已经提到,外资持有的股票规模占流通市值的比重已经达到3.27%,与公募基金持股占比仅相差不到1个百分点,外资已经成为我国A股市场重要的配置力量。同时,外资的持股规模是在近几年快速扩张,这意味着外资的资金流入是这几年A股市场重要的新增资金。而外资在行业配置上具有明显的偏好,所以相应行业能够持续获得增量资金,而2017年以来食品饮料、银行和非银金融的行业涨幅确实靠前。

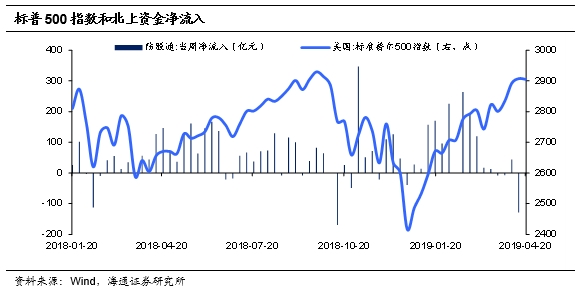

同时,外资占比的上升也增加了境内外股票市场的联动性。境外投资者的风险偏好更容易受到全球主要大盘走势的影响,如果全球主要股市出现大幅下跌,外资也会倾向于从A股市场短期撤退。2018年以来,美股多次大幅下跌时,陆股通的流入也会减少甚至变成净流出,反映外资受美股波动而导致风险偏好下降。由于海外资金是A股市场重要的增量资金,所以外资的短期流出也会对A股走势产生扰动。因此,外资交易占比的上升会导致A股与全球股市的联动性增强。

而对于债券市场,外资主要偏好信用风险低的利率债和同业存单。从债券类型来看,外资持有规模排名前三的债券分别是国债、政策性银行债和同业存单,占比分别为63%、19%和11%。国债和政策性银行债属于利率债,基本没有信用风险,而同业存单的发行主体是银行,信用风险也较低。

近几年外资成为国债市场重要的增量资金。由于海外资金对国债的偏好,近几年外资对国债的增持规模持续扩大,其中2018年增持国债4700亿元,占总新增规模的比重达到32.5%。外资的大量流入使得国债市场新增需求扩大,有利于国债收益率的下行,也是去年我国债券市场牛市的一大支撑力。

但国内债券市场投资主体集中,外资对债市影响或小于股市。截止2018年12月,境外投资者持有我国债券占总债券规模的比重达到2.7%,由于他们主要偏好国债,国债市场占比已经达到7.9%。尽管境外投资者在债券市场的占比持续上升,但是我国债券市场交易主体较为集中,商业银行占据大头,特别是国债市场,商业银行的持有占比已经超过60%。由于商业银行的资金主要受到货币政策影响,投资行为具有一致性,因此我国债券市场的走势主要还是与央行的货币政策紧密相关,目前外资对债券市场的影响可能小于股市,但仍然是不可忽视的力量。

4。对外开放继续,流入趋势不变

展望未来,我们认为海外资金仍将持续流入我国资本市场。

首先,2019年是我国资本市场纳入国际指数的关键之年。MSCI的最新计划将在19年5月、8月和11月分三步将A股的纳入因子从5%提升至20%,届时A股在MSCI 全球指数和新兴市场指数的比重会从0.09%和0.72%分别提高到0.42%和3.33%。而富时罗素也将在19年6月、9月和2020年3月分别将A股的纳入因子提高到5%、15%和25%,届时A股在FTSE的全球指数和新兴市场指数的比重会从0分别提高到0.57%和5.51%。同时,彭博计划从19年4月开始分20个月每个月将我国国债和政策性银行债的纳入因子提高5%,全部纳入后中国债券占指数的比重为6.03%。此外,花旗富时也将于2019年9月宣布是否将A股纳入全球政府债券指数。

我国纳入各种国际指数将带来海外增量资金。根据MSCI的统计,截止2018年6月全球超过4.1万亿美元的资产是基于MSCI全球指数,而超过1.8万亿美元的资产基于新兴市场指数,如果考虑这些资产在A股纳入指数以后需要调整仓位,则可在今年11月之前带来大约135和469亿美元的配置资金。而根据富时罗素的统计,截止2017年12月有超过1.7万亿美元的资产基于FTSE GEIS指数,如果考虑A股比重提高到0.57%,也会带来约100亿美元左右的配置资金。此外,追踪巴克莱全球综合指数的资产规模在2万亿美元左右,考虑到最终纳入后我国债券占比为6.03%,也会带来债券配置资金规模达到1200亿美元左右。

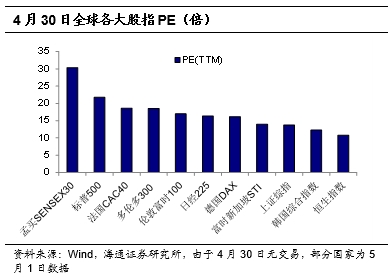

其次,目前来看我国的股票市场相对全球主要股市来说仍然比较便宜。尽管2月以来我国股票市场出现一波上涨行情,但是目前我国A股估值与全球其他主要股票市场相比仍然不算高。例如,4月30日我国上证综指市盈率(TTM)为13.7倍,而标普500、日经225、伦敦富时100和德国DAX的市盈率(TTM)分别为21.7倍、16.4倍、17.0倍和16.1倍,均高于我国。

同时,我国债券收益率一直高于其他发达国家。次贷危机之后,美国量化宽松政策使得美债收益率持续走低,10年期利率中枢从5%下降至2.5%,而宽松的货币政策也使得日本国债和欧元区公债利率已经跌至0%附近。相比之下,我国10年期国债仍然有3.4%的收益率。同时,今年美联储暂停加息以后,美国债券收益率已经掉头向下,而目前我国货币政策边际收紧又使得国债收率上行,今年中美债券利率有可能重新走阔,也会吸引更多海外配置资金。

更为重要的是,去年以来我国对开外放进一步提速。去年我国进一步加快了金融行业的对外开放,包括提高外资在证券、基金和保险的持股比例,扩大外资金融机构的经营范围等,而境内外资金融机构增多能够进一步吸引海外资金进入我国证券市场。同时,目前我国资本市场的开放脚步并没有停下,上交所与多国证券交易所都相继签署了合作协议和备忘录。再者,人民币汇率形成机制也在进一步完善中,未来人民币汇率变化将更加符合市场化,也有利于外资消除对汇率风险的担忧。

作为新兴市场国家,我国经济一直保持着6%以上的增长速度,也为资金带来了较高的投资回报,但是受限于资本项目并未完全开放,以前外资投资我国资本市场多有受限。近几年,随着股票和债券市场开放力度加大,外资持续大规模流入已经反映了海外资金对我国金融资产的需求潜力。金融行业对外开放是我国持续推进的改革之一,目前已出台的政策改革力度空前,未来对外开放的脚步也不会停下。随着我国资本市场的开放程度进一步扩大和国际认可度的不断提升,预计未来外资持续流入的趋势不会发生改变,作为重要的增量资金,外资对我国资本市场的影响也会进一步增强。