摘要

5月9日,央行公布4月金融统计数据:4月新增社融1.36万亿元,同比少增4080亿元;M1和M2增速分别回落至2.9%和8.5%;金融机构贷款增加1.02万亿元,同比少增1615亿元。我们的观点是:社融增速略降,货币相对宽松。

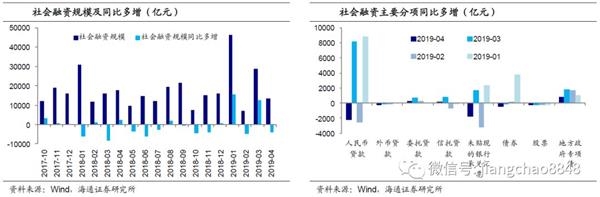

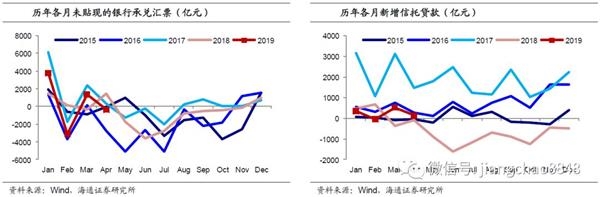

信贷、非标少增,专项债继续多增。4月新增社融1.36万亿元,同比少增4080亿元,主要是信贷和未贴现的银行承兑汇票同比少增。分项来看,对实体发放贷款8733亿元,同比少增2254亿元;表外非标融资同比少增1300多亿元,委托贷款、信托贷款分别同比多增282亿元和230亿元,但未贴现的银行承兑汇票同比少增1811亿元;企业债券和股票融资分别同比少增391亿元和271亿元;而地方政府专项债券净融资1679亿元,同比多增871亿元,依然有较大贡献。未贴现承兑汇票去年4月基数较高,随着去年5月后基数走低,我们预计未来非标对社融的拖累仍将趋势减轻。

居民信贷平稳,企业贷款少增。4月人民币贷款增加1.02万亿元,同比少增1615亿元。其中居民部门贷款增加5258亿元,基本持平去年同期,居民短贷和中长贷分别同比少增和多增600多亿元。企业部门贷款增加3471亿元,同比少增2000多亿,其中企业短贷和中长贷分别同比少增约2150亿和1850亿,票据融资同比多增约1850亿元。企业3月信贷高增可能相应减缓4月需求,当前地产没有刺激、基建有债务制约,全年企业部门信贷大概率仍是缓慢改善的过程,3月的大幅回升不可持续。

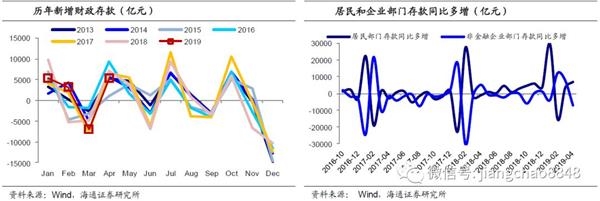

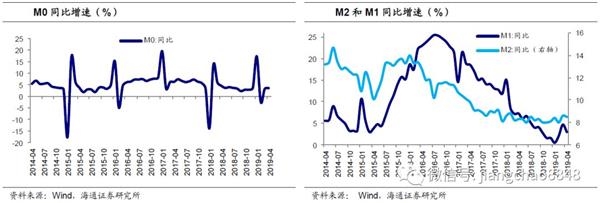

M1、M2小幅回落。4月为缴税月份,在减税政策落地和财政加快投放背景下,财政存款增加5347亿元,同比少增1800多亿。4月M2同比略降至8.5%,M1同比回落至2.9%,M0同比上升至3.5%。我们认为4月M1回落或与税率下调、企业为增加抵扣而调整生产节奏有关。4月增值税率下调,企业出于扩大税收抵扣目的,3月增加备货,对之后数月形成透支,3月工业增加值8.5%创多年新高,M1同比也从2月的2.0%大幅反弹至4.6%。随着4月提前备货结束,生产活动有所放缓,M1代表的企业短期流动性也出现回落,4月2.9%的M1增速与2月的2.0%相比依然是改善的。

社融增速略降,货币相对宽松。4月社融存量增速从3月的10.7%回落至10.4%,我们测算若不含专项债社融存量增速从9.7%回落至9.4%,政府和社会总融资存量增速从11.1%回落至10.7%。

3月信贷高增未能持续,说明存在一些临时性因素,本轮经济仍是稳杠杆而非加杠杆;而结合前4个月数据来看,4月各个口径的社融存量增速虽较3月回落,但仍高于2月水平,因而也不能就认为企业融资再度转向恶化,这其实印证本轮融资将是L型企稳而非V型反转的判断。无论从生产、通胀,还是融资数据来看,4月增幅都较3月有所放缓,因而货币政策目前也不会转向收紧,而是会继续维持相对宽松。

5月9日,央行公布4月金融统计数据:4月新增社融1.36万亿元,同比少增4080亿元;M1和M2增速分别回落至2.9%和8.5%;金融机构贷款增加1.02万亿元,同比少增1615亿元。我们的观点是:社融增速略降,货币相对宽松。

1。 信贷、非标少增,专项债继续多增

4月新增社融1.36万亿元,同比少增4080亿元,主要是信贷和未贴现的银行承兑汇票同比少增。分项来看,对实体发放贷款8733亿元,同比少增2254亿元;表外非标融资同比少增1300多亿元,委托贷款、信托贷款分别同比多增282亿元和230亿元,但未贴现的银行承兑汇票同比少增1811亿元;此外,企业债券和股票融资分别同比少增391亿元和271亿元;对4月社融增加贡献比较大的分项是地方政府专项债券净融资1679亿元,同比多增871亿元。

4月非标融资再度同比少增,主因未贴现的银行承兑汇票同比少增1811亿元,而结合历史数据可以看到,主要原因是去年基数较高,今年4月新增规模其实处在过去几年的平均水平;今年以来,各月的委托贷款规模和去年同期相比变化不大,各月信托贷款新增规模和趋势都和16年比较类似;且未贴现银行承兑汇票和信托贷款自去年5月后明显走低,形成低基数。因而整体来看,尽管非标4月再度拖累社融,但我们预计未来拖累仍将减轻。

2。 居民信贷平稳,企业贷款少增

4月人民币贷款增加1.02万亿元,同比少增1615亿元。

4月居民部门贷款增加5258亿元,基本持平去年同期,其中,短期贷款增加1093亿元,同比少增648亿元,而中长期贷款增加4165亿元,同比多增622亿元,印证4月地产销售较3月小幅改善。

企业部门贷款增加3471亿元,同比少增2000多亿,其中票据融资增加1874亿元,同比多增约1850亿元,是4月企业信贷增长的主要贡献,票据融资成本较低、对中小企业在便利性上也更具吸引力;而4月企业一般贷款中,短贷减少1417亿元,中长期贷款增加2823亿元,分别同比少增约2150亿和1850亿,均接近3月多增的规模,企业3月信贷高增可能相应减缓4月需求。当前地产没有刺激、基建有债务制约,我们认为全年企业部门信贷大概率仍是缓慢改善的过程,而非持续大幅回升。

3。 M1、M2小幅回落

4月为缴税月份,在减税政策落地和财政加快投放背景下,财政存款增加5347亿元,同比少增1800多亿。4月居民部门存款同比多增近7000亿元,而企业部门存款同比少增7000多亿元。

4月M2同比略降至8.5%,M1同比回落至2.9%,M0同比上升至3.5%。企业部门存款减少,导致M1和M2均有回落,尤其是M1同比较3月降低1.7个百分点。从历史看,M1增速两个因素变化关系比较紧密,一是地产销售(例如15-17年),促使居民存款向企业部门转移,会改善企业现金流和短期存款,但3-4月地产销售数据未转差,不太可能是主要拖累;二是与工业生产有关(例如15年之前),生产旺盛、企业账上的流动性也会相对保持充裕。

我们认为4月M1的回落,或与税率下调、增加抵扣行为,带来的生产节奏调整有关。4月增值税率下调,企业出于扩大税收抵扣目的,在3月增加备货,对之后数月形成透支,3月工业增加值8.5%创下多年的新高,M1同比也从2月的2.0%大幅反弹至4.6%。4月企业提前备货行为结束,生产活动有所放缓,可以用来解释4月M1代表的企业短期流动性的回落,不过4月2.9%的M1增速与2月的2.0%相比依然是改善的。

4。 社融增速略降,货币相对宽松

4月社融存量增速从3月的10.7%回落至10.4%,我们测算若不含专项债社融存量增速从9.7%回落至9.4%,政府和社会总融资存量增速从11.1%回落至10.7%,企业各类总融资增速从6.8%回落至6.5%。

3月信贷高增未能持续,说明存在一些临时性因素,本轮经济仍是稳杠杆而非加杠杆;结合前4个月数据来看,4月各个口径的社融存量增速虽较3月回落,但仍高于2月水平,因而也不能就认为企业融资再度转向恶化,这其实印证本轮融资将是L型企稳而非V型反转的判断。无论从生产、通胀,还是融资数据来看,4月增幅都较3月有所放缓,因而货币政策目前并不会转向收紧,而是会继续维持相对宽松。