周四(5月23日),随着贸易摩擦升级,可能会带来更高的美国价格,增长放缓和商业信心下滑,这将巩固美联储的按兵不动政策。因此,美联储官员并不急于上调或下调利率。

截止北京时间09:00,美元指数窄幅震荡于98关口上方,报98.09,日内微跌0.02%,逼近5月21日高位98.13。

(美元指数日线图)

(美元指数日线图)

从日线图来看,MACD呈金叉状态,且布林带三轨均开口朝上,暗示美元后续动能料仍维持强劲。但需警惕布林带上轨处的压制,同时这也于两年来高位98.34一线重合,有明显的强阻力性。

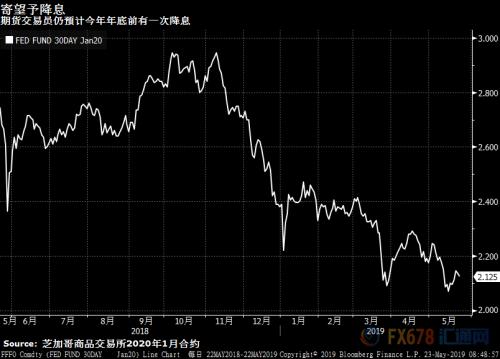

对利率保持耐心

投资者认为会在今年年底前降息,但美联储凌晨公布的上次政策会议纪要显示,官员们预计对利率保持耐心在“一段时间内”将是合适之举。同时还提高了增长预期,并认同美联储主席鲍威尔的观点,认为近期的价格疲软是暂时性的。

Jefferies LLC驻纽约的高级经济学家Tom Simons称,“他们非常谨慎地排除降息的可能性。实施更多的关税以及全球主要经济体之间的贸易裂痕进一步扩大,将降低经济增长率,并支持美联储维持政策不变。”

美联储抵制了市场要求所谓保险性降息的呼声(通胀低于美联储2%的目标),以及特朗普总统一再要求放松政策的压力。

对低通胀表示担忧

美联储官员担心,长时间的通胀数据低于其目标可能会开始削弱公众对其实现通胀目标的信心。受美联储青睐的价格压力指标(剔除食品和能源价格),自去年8月以来一直低于2%,于今年3月达到1.6%。

几位美联储官员对会议以来的低通胀数据表示担忧。

美联储理事布雷纳德表示,重要的是持续实现2%目标;而圣路易斯联储主席布拉德称,政策略带限制性,同时补充称此时降息“为时过早”。

会议纪要确实指出了对通胀多次脱靶的容忍限制。纪要显示,几位与会者评论称,如果通胀在未来几个季度没有出现上升的迹象,那么通胀预期可能会降至低于与委员会2%目标对应的水平。

多伦多道明证券驻纽约的首席美国宏观策略师Michael Hanson表示,措辞表明委员会需要至少看到两个季度的低通胀,再加上疲软的通胀预期,然后才会倾向于降息。当然,经济震荡可能会使他们更快地向这个方向发展。

标普500指数收盘跌0.3%,美国国债上涨,美联储政策委员会下一次会议定于6月18日至19日召开。