摘要

海外:美联储公布5月会议纪要,欧元区制造业PMI疲软。上周三公布的美联储5月会议纪要认为,部分经济前景风险缓和,但下行风险仍在,近期通胀疲软源于暂时性因素,一段时间内仍适合对加息保持耐心。上周三,美油跌破58美元/桶,跌幅超5%,创两个月来的新低。上周四公布的欧元区5月制造业PMI初值为47.7,连续第四个月位于荣枯线下方。上周三公布的日本4月出口同比下滑2.4%,连续第五个月同比下降。

经济:工业经济仍弱。5月前24天4个一线城市地产销售同比上升13.7%,12个二线城市地产销售同比上升7.7%,18个三四线城市地产销售同比下降15.5%,地产销售整体依旧偏弱。5月前两周乘用车零售增速为-19%,降幅比第一周缩窄。但前两周乘用车批发增速为-36%,降幅依旧较大。5月前24天的6大电厂发电耗煤增速为-17.3%,降幅比4月明显扩大,预示5月工业增速继续放缓。

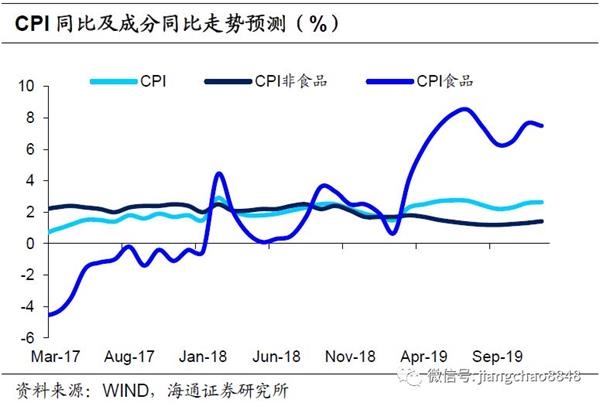

物价:通胀压力减弱。上周菜价、猪肉价格下跌,蛋价上涨,食品价格环比下降0.2%。5月以来商务部食用农产品价格、农业部农产品批发价格环比涨幅分别为0.2%、-0.9%,预测5月CPI食品价格环比持平,5月CPI同比涨幅回升至2.7%。年初以来的猪价、水果价格大涨引发了对通胀的担忧,但我们认为难以行成全面通胀的压力,下半年通胀将有望见顶回落。

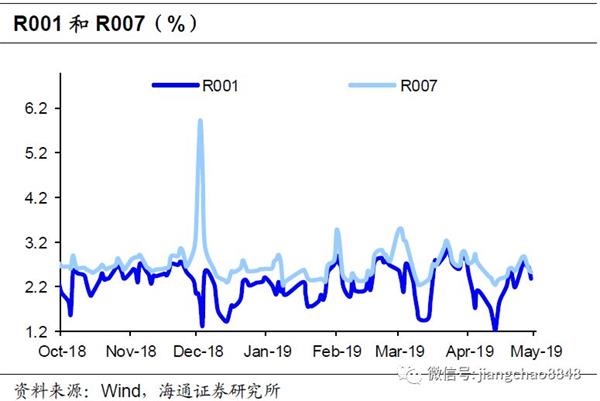

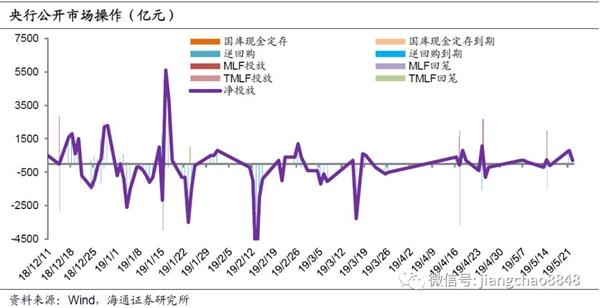

流动性:汇率仍有支撑。上周货币利率大幅回升,其中R007均值上行至2.72%,R001均值上行至2.63%。DR007上行至2.65%,DR001上行至2.57%。上周央行操作逆回购1000亿,公开市场净投放1000亿元。上周美元指数小幅回落,人民币汇率贬值预期略有改善,在岸与离岸人民币分别回升至6.9、6.92。上周央行副行长刘国强表示,中长期看,汇率走势主要取决于经济基本面,当前主要宏观经济指标保持在合理区间,宏观杠杆率基本稳定、财政金融风险总体可控、国际收支大体平衡、外汇储备充足。

政策:确保减税到位。总理主持召开部分地方减税降费工作座谈会,强调以政府过紧日子确保减税降费到位,更大激发市场活力更好保障基本民生。发改委表示,将围绕“六稳”加快落实一批新的政策措施,正在推进一些制造业大项目,涉及新能源汽车、新型石化等领域;抓紧制定外商投资法配套法规;同时推进电信、互联网领域新型基础设施建设;还要加快落实汽车、家电等领域促进消费政策。国务院表示,深入推进市场化、法制化债转股,鼓励高杠杆优质企业优先实施债转股。

1。海外:美联储公布5月会议纪要,欧元区制造业PMI疲软

1.1 美联储公布5月会议纪要

上周三公布的美联储5月会议纪要认为,部分经济前景风险缓和,但下行风险仍在,近期通胀疲软源于暂时性因素,一段时间内仍适合对加息保持耐心。纪要公布同日,两位联储官员表达了对通胀的不同看法,圣路易斯联储主席布拉德称,如果通胀没有回到预期水平可能需要降息,而纽约联储主席威廉姆斯预计,通胀下行趋势年内会扭转,当前不是考虑降息的时点。

国际油价大幅下跌。上周三,美油跌破58美元/桶,跌幅超5%,创两个月来的新低。上周三美国公布前一周EIA原油库存环比增加474万桶至17年7月以来新高。超预期的原油库存、美日欧不佳的经济数据、贸易形势的不明朗等因素或共同引发了油价大跌。

1.2 欧元区5月制造业PMI疲软

上周四公布的欧元区5月制造业PMI初值为47.7,连续第四个月位于荣枯线下方,预期48.1,前值47.9。德国5月制造业PMI初值44.3,不及预期的44.8和前值44.4。法国5月制造业PMI初值50.6,高于预期和前值的50。

日本4月出口下滑。上周三公布的日本4月出口同比下滑2.4%,连续第五个月同比下降。上周一公布的日本一季度实际GDP年化季环比2.1%,远超预期的-0.2%,但外需萎缩和内需的不确定性使制造业企业对前景悲观,上周四公布的5月制造业PMI初值49.6,不及前值50.2。

2。国内经济:工业经济仍弱

2.1 需求仍在下滑

地产销售偏弱,汽车销售仍弱。5月前24天4个一线城市地产销售同比上升13.7%,12个二线城市地产销售同比上升7.7%,18个三四线城市地产销售同比下降15.5%,地产销售整体依旧偏弱。5月前两周乘用车零售增速为-19%,降幅比第一周缩窄。但前两周乘用车批发增速为-36%,降幅依旧较大。

2.2 工业继续放缓

高炉开工率低位回升,发电耗煤跌幅扩大。上周全国高炉开工率回升至71.1%,虽与去年同期水平接近,但仍处14年以来同期新低。 5月前24天的6大电厂发电耗煤增速为-17.3%,降幅比4月明显扩大,预示5月工业增速继续放缓。一方面,去年同期基数走高对其形成拖累,另一方面,汽车、钢铁以及江浙织机开工率均处同期低位,也意味着工业生产偏弱。

3。物价:通胀压力减弱

3.1 食品价格回落

上周菜价、猪肉价格下跌,蛋价上涨,食品价格环比下降0.2%。

3.2 预测CPI小幅回升

5月以来商务部食用农产品价格、农业部农产品批发价格环比涨幅分别为0.2%、-0.9%,预测5月CPI食品价格环比持平,5月CPI同比涨幅回升至2.7%。

3.3 预测PPI小幅回落

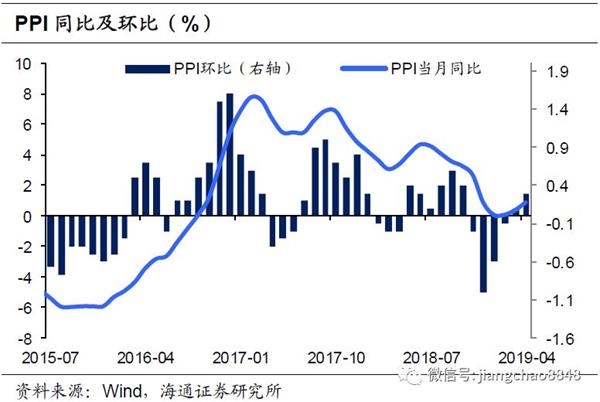

5月以来钢价、煤价、油价高位回落,截止目前5月港口期货生资价格环比上涨0.3%,预测5月PPI环涨0.2%,5月PPI同比涨幅回落至0.7%。

3.4 通胀压力减弱

年初以来的猪价、水果价格大涨引发了对通胀的担忧,但我们认为这些食品价格的上涨主要源于供给因素的推动,而缺乏需求上升的支撑,其实难以形成全面的通胀压力。事实上,5月以来的煤价、油价和铜价大幅回落,而食品价格的涨幅缩窄,均预示着通胀压力显著减弱,下半年通胀将有望见顶回落。

4。流动性:汇率仍有支撑

4.1 货币利率回升

上周货币利率大幅回升,其中R007均值上行16bp至2.72%,R001均值上行28bp至2.63%。DR007上行8bp至2.65%,DR001上行27bp至2.57%。

4.2 央行再度投放

上周央行操作逆回购1000亿,公开市场净投放1000亿元。

4.3 汇率贬值改善

上周美元指数小幅回落,人民币汇率贬值预期略有改善,在岸与离岸人民币分别回升至6.9、6.92。

4.4 汇率仍有支撑

上周央行副行长刘国强表示,受中美经贸摩擦影响,人民币汇率出现一定幅度贬值。中长期看,汇率走势主要取决于经济基本面,当前主要宏观经济指标保持在合理区间,宏观杠杆率基本稳定、财政金融风险总体可控、国际收支大体平衡、外汇储备充足。我们有条件、有能力、有信心保持人民币汇率在合理均衡水平上基本稳定。

5。政策:确保减税到位

确保减税到位。总理主持召开部分地方减税降费工作座谈会,强调以政府过紧日子确保减税降费到位,更大激发市场活力更好保障基本民生。减税降费虽然减少眼前财政收入,但会增强企业投资与发展的信心和动力,带动扩大就业,最终实现经济持续增长、税源不断扩大。

加快政策落实。发改委表示,将围绕“六稳”加快落实一批新的政策措施,正在推进一些制造业大项目,涉及新能源汽车、新型石化等领域;抓紧制定外商投资法配套法规;同时推进电信、互联网领域新型基础设施建设;还要加快落实汽车、家电等领域促进消费政策。

推进债转股。国务院表示,深入推进市场化、法制化债转股,鼓励高杠杆优质企业优先实施债转股;支持企业纾困化险增强发展后劲;积极吸引社会力量参与市场化债转股,优化股权结构,依法平等保护社会资本权益;支持金融资产投资公司发起设立资管产品并允许保险资金、养老金等投资;探索公募资管产品依法合规参与债转股,鼓励外资入股实施机构。

(文章来源:姜超宏观债券研究)