企稳可期

——实体经济观察2019年第24期

(海通宏观姜超、于博、陈兴)

摘要

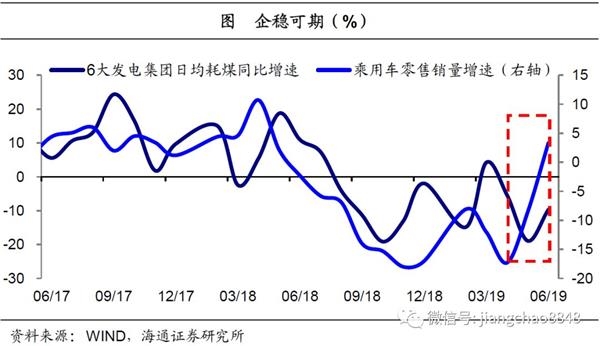

进入二季度以来,经济下行压力明显加大,4、5月工业生产持续减速。而从中观高频数据看,6月经济有望止跌企稳。一方面,终端需求有所改善,地产销量增速低位持平,乘用车批发增速依然偏低,但零售增速已回升转正。另一方面,工业生产逐渐回暖,发电耗煤降幅收窄,汽车、钢铁、化工等行业开工率也是多数回升。

5月财政、税收收入增速双双下滑转负,意味着减税政策已逐步落地。减税带来的效果体现在两方面:一是增加居民收入,提升居民消费;二是减轻企业税费,改善企业盈利。事实上,5月不仅消费表现可圈可点,工业利润增速也在工业收入、收入利润率的带动下回升转正。而从外部环境看,G20峰会召开在即,有望令中美贸易摩擦短期缓和。整体而言,6月经济企稳的信号正在不断增强。

需求:下游地产持平,乘用车、纺服弱改善,家电走强。中游钢铁、水泥走弱,化工走强。上游煤炭改善,有色分化。交运分化。

价格:上周国内生资价格涨跌互现,国际油价回升。

库存:下游地产、乘用车去化。中游钢铁、水泥回补,化工去化。上游煤炭回补、有色分化。

下游行业:

地产:6月以来38城地产销量增速稳定,土地市场量缩价跌。6月前25天38城地产销量增速为6.9%,较5月基本持平,指向地产需求低位企稳。其中19个二线城市和15个三四线城市销量增速均较5月微幅回升。销售企稳带动库存去化,上周十大城市商品房库销比再度回落至43.4周。6月前三周百城土地成交面积增速较5月下滑转负,土地成交溢价率逐周下滑,均值低于5月,指向土地市场转入冷清。

乘用车:6月以来乘用车零售改善、批发仍弱,生产逐步修复。5月汽车制造业营业收入增速跌幅扩大至-9.3%。但6月以来,供需两端共同呈现前低后高、逐步改善的迹象。一方面,6月前三周乘用车零售增速回升转正至3.3%,虽与去年同期低基数有关,但也反映终端需求有所改善,而乘用车批发增速虽然滑落至-22%,但也是逐周改善。另一方面,近两周半钢胎开工率持续回升,上周半钢胎开工率升至71.7%,同比也由负转正,指向生产正逐渐修复。

家电:5月三大白电出口普遍回升,厂家销量增速涨多跌少。在去年同期基数大幅走低的情况下,5月三大白电出口增速均有明显反弹,其中冰箱和洗衣机出口增速双双由负转正,分别为20.1%、15.8%。外需回升的同时内需同样出现改善,特别是反映在厂家层面,5月三大白电厂家销量增速同样涨多跌少,其中冰箱和洗衣机销量增速分别升至8.7%、10.2%,均创年内新高。库存端来看,洗衣机库销比回升至0.34,但仍处同期新低,而冰箱库销比大幅回落,降至0.54。

纺织服装:5月子行业收入增速涨多跌少,行业景气略有恢复。5月纺织服装各子行业营业收入增速涨多跌少,其中纺织业增速由正转负至-0.9%,而服装服饰业和皮革业收入增速降幅分别收窄至-1.3%、-0.3%,但仍低于3月增速水平。年初以来受假期错位影响,纺织类零售增速走势波动较大,目前行业景气略有恢复,但仍然不强。

中游行业:

钢铁:上周钢价、毛利均降,高炉开工走平,社会库存回补。上周钢价螺纹、热板均降,受钢价下跌拖累,吨钢毛利螺纹、热板双双下滑。上周钢材社会库存继续回补,结合5月钢企生产回落、库存攀升,以及钢价持续走弱,均指向需求持续放缓。上周高炉开工率持平于71.1%,同比略低于去年同期,指向生产平稳。但唐山市再发限产文件,从6月底至7月初供给端料将有所收紧,或迎来供需双弱格局。

水泥:上周全国水泥均价继续回落,库容比持续回升。上周全国水泥均价继续回落,环比降幅收窄至-0.6%,而库容比受季节性带动持续回升至59.3%。6月中下旬,受淡季因素影响,国内水泥市场需求整体偏弱,企业出量普遍在7-8成水平,库存环比提升,价格也因此继续下行。分区域来看,华北、西北地区水泥价格有所上调,东北以稳为主,华东、中南下调而西南偏弱。

化工:上周PTA产业链价格回升,涤纶POY库存继续去化。5月化工各子行业营收增速涨多跌少,景气整体向好。受益于上游油价回升以及下游织造需求改善,上周PTA产业链产品价格普遍回升,涤纶POY、聚酯切片、PTA价格均涨。需求回暖也带动库存去化,上周涤纶POY库存天数大幅下降至6天,处于14年以来同期低位。生产端随需求回暖也逐步攀升高位,上周PTA产业链负荷率普遍回升。

机械:5月各子行业收入增速普遍回升,减税叠加基数走低。5月机械各子行业营业收入增速普遍回升,其中通用设备、专用设备、电气机械和仪器仪表增速均由负转正,分别升至2.8%、4.1%、6.7%和7.9%,铁路船舶同比增速升至2.9%。一方面,去年同期基数走低对营收增速上升作出一定的贡献;另一方面,随着增值税收入增速的放缓,减税政策效果释放也对行业收入增速有所推升。

电力:6月以来发电耗煤增速降幅收窄,工业生产有望回暖。6月前27天六大发电集团耗煤同比降至-10.3%,降幅较5月明显收窄。一方面,去年同期基数较低,推升同比。另一方面,6月各旬发电耗煤环比均处在历年同期中等或中等偏高水平;各主要行业中,汽车、化工开工率均高于去年同期,钢铁则较去年基本持平,均指向6月工业生产有望回暖。

上游行业和交运:

煤炭:上周煤炭价格有平有升,电厂煤炭库存天数高位回升。上周煤炭价格有平有升,其中秦皇岛港煤价格微幅回升,而动力煤、焦煤、无烟煤价格均走平。6月前26天六大集团发电耗煤同比增速降幅较5月有所收窄,但仍维持在两位数,上周电厂煤炭库存季节性回补,库存天数升至27.1天,仍处于14年以来同期新高。上周秦皇岛港口煤炭库存也有所回升。

有色:上周LME铜价升、铝价降,铜库存升、铝库存降。上周基本金属价格涨少跌多。智利国家铜业公司旗下铜矿工会呼吁其成员拒绝新的合同方案,嘉能可旗下冶炼厂已停产进行升级改造,上周铜价均值回升。加拿大政府追加投资1000万加元以助力美铝公司旗下工厂进行技术创新、提高产量,上周铝价均值回落。库存方面,上周LME铜库存回升、COMEX铜库存回落,整体回升,LME铝库存回落。

大宗商品:上周原油价格回升,CRB指数下行,美元指数微升。上周原油均价回升。美伊对峙局势再次升级,特朗普威胁对伊朗进行新一轮的制裁,地缘格局紧张助推油价上行。上周CRB指数均值回落。上周美元指数先升后降,美国制造业PMI延续回落态势,经济存在回落风险,美联储议息会议表态鸽派,释放降息信号。

交通运输:5月货运量增速有所回落,港口货物吞吐量增速回升。5月货运量同比增速降至5.6%,印证5月工业增速回落,而全国主要港口货物吞吐量增速升至5.4%,印证出口增速改善。上周集散运表现均佳,BDI指数、CCFI指数双双回升。海岬型船舶平均租金环比上升14%,巴拿马型船舶平均租金环比下降3.9%,超灵便型船舶平均租金环比上升3.2%。上周公路物流运价指数微降。

(文章来源:姜超宏观债券研究)