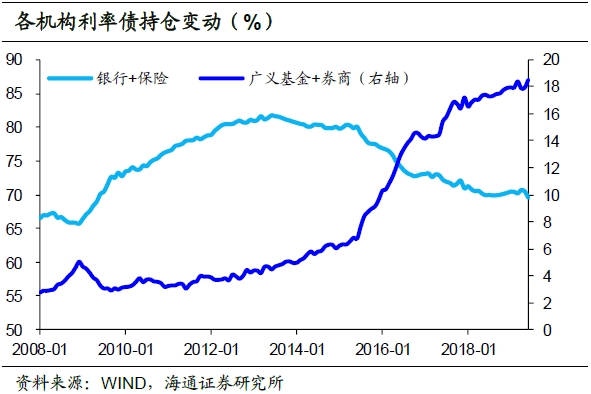

近年来配置机构(银行+保险)债券持仓占比逐渐下降,交易机构(广义基金+券商)和外资的债券持仓占比有所上升。

摘要

利率债持仓的结构变化。

近年来配置机构(银行+保险)债券持仓占比逐渐下降,交易机构(广义基金+券商)和外资的债券持仓占比有所上升。以利率债(国债+政金债)为例,银行利率债持仓占比08年到13年处于上升期,13年之后则逐渐下降,相反的,13年之后广义基金和境外机构利率债的持仓占比明显上升。截至19年6月,银行利率债持仓占比62.5%,相比13年下降了13个百分点左右,广义基金利率债持仓占比17.3%,相比13年上升了13个百分点左右。

利率债持仓变化的三个阶段。

08-12年的银行扩表时代:银行是持仓主力。08年金融危机之后政府出台了4万亿的信贷刺激政策,加上降准降息的利好,银行资产规模大幅增长。而存款方面还没有货基、理财等产品的竞争,加上高信贷的派生作用和外汇占款的持续流入,银行负债端充裕且稳定,对债市的配置力度也相对较强。例如银行持有利率债的规模占比从08年的60%左右上升至12年的75%左右。其中国债的持仓占比从08年的50%上升至12年的68%左右。

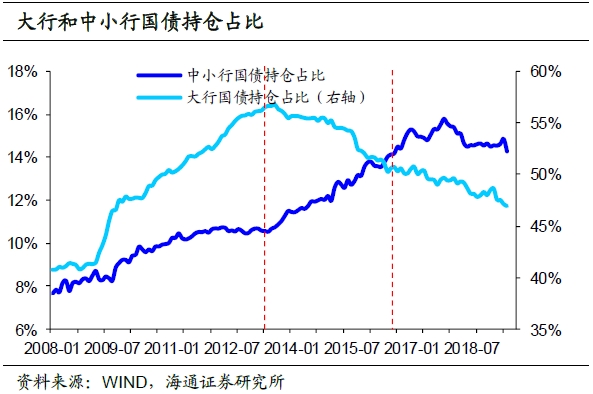

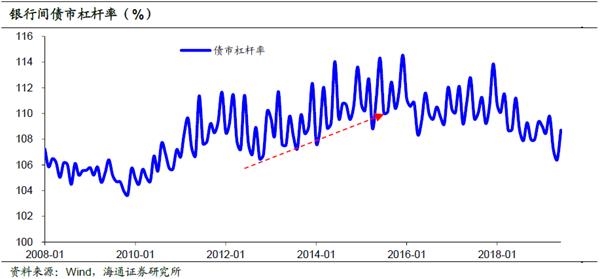

13-16年的大资管时代:广义基金和中小行是持仓主力。12年开始大资管行业蓬勃发展,广义基金等非银机构规模上升,逐渐成为债市增持主力。银行方面,13年之后外汇占款流入减少,存款端又面临理财等产品的竞争,导致负债端压力上升,资产增速回落。而这一阶段大行和中小行开始分化,其中大行的资产增速和利率债持仓均迎来下行拐点。但中小行得益于同业业务的发展,资产增速维持高位,利率债持仓继续增加。此外,14-16年债市经历了3年牛市,一方面得益于广义基金和中小行的规模扩张;另一方面也是金融监管较为宽松,流动性充裕,债市杠杆率出现明显上升。

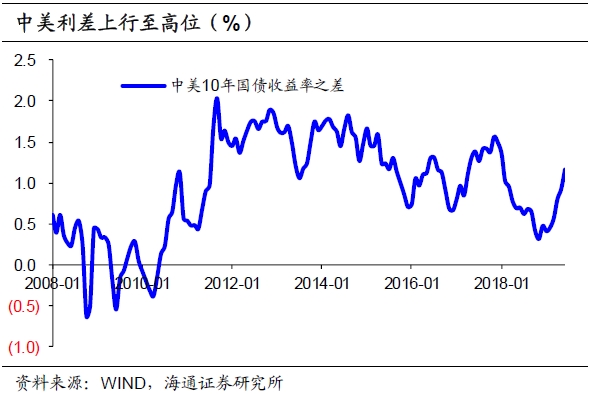

17年至今的金融去杠杆时代:外资成为增持主力。17年金融去杠杆开启,货币政策收紧、金融监管趋严,广义基金规模趋于收缩,其利率债持仓比例也结束上升势头。银行方面,由于同业链条的收缩,加上负债成本上升和地方债供给压力的影响,大行和中小行利率债持仓占比均下降。这一阶段境外机构成为债市增持的主力,尤其是国债的持仓力度大幅增强。一方面是我国债市对外开放进程加快,另一方面中美利差维持高位,国内债市对外资的吸引力也较强。

配置力量或是债市的重要影响因素。

配置力量不足制约利率下行。上半年银行表内配置力量较弱或是制约利率下行的一个重要因素,表现为两点:1)10年-5年国债利差下行至低位,但5年-1年国债利差依然高位震荡,配置力量不足导致收益率曲线中段(5年左右)的国债利率下行受阻,制约长端利率的下行空间。2)国开债的隐含税率已下行至低位,国债性价比明显较高,或也与银行表内配置力量不足有关。

下半年配置力量有望回升?1)同业收缩对流动性的冲击或将消退。包商事件的短期影响是冲击流动性,体现在6月城商行对利率债的抛售。但长期影响是打破刚兑后风险偏好的下降,或导致银行表内加大对利率债等无风险资产的配置力度。2)地方债发行高峰已过,供给压力减弱。今年地方专项债发行提前,导致上半年地方债供给压力较大,下半年地方债的供给压力减弱,会释放出银行表内的配置空间。3)外资增持力度也值得期待。近期美联储降息落地,长端美债利率大降,中美利差上升至高位,国内债市对外资的吸引力明显增强。而4月份人民币债券正式纳入彭博巴克莱指数,也能为国内债市带来增量资金。因此下半年债市供需结构或将改善,债市慢牛仍有支撑。

1。 利率债持仓的结构变化

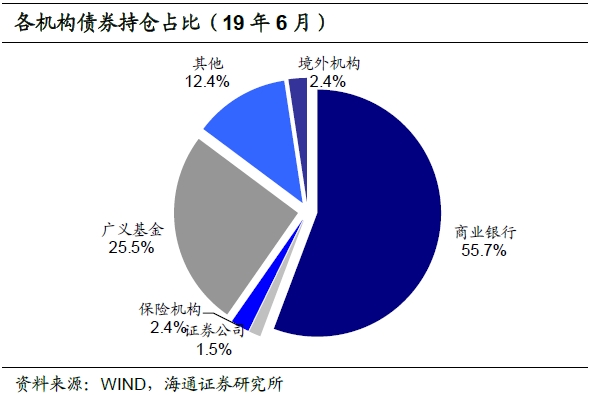

本期专题我们主要探讨债市持仓,尤其是利率债持仓的结构变化。以银行间债市为数据样本,截至19年6月,银行间市场(中债登+上清所)债券托管总规模82万亿,其中商业银行持仓总量45.8万亿,占比55.7%;广义基金持仓21万亿,占比25.5%,此外保险和境外机构持仓分别占比2.4%,券商持仓占比1.5%,这5大机构基本构成了债市主要的持仓机构。

那么近年来各机构债市持仓有何变化?简单来说,配置机构(银行+保险)债券持仓占比逐渐回落,交易机构(广义基金+券商)以及外资的债券持仓占比有所增加。其中商业银行作为债市持仓的主力,其债券持仓占银行间债券总规模的比例由14年的59%回落至18年的54%,19年上半年小幅回升至55.7%左右。保险机构债券持仓占比则由14年的7%下滑至19年6月的2.4%。相反的,广义基金的债券持仓比例由14年的13%左右大幅上升至19年6月的25.5%左右,外资债券持仓比例也由14年的1.67%左右上升至19年6月的2.4%左右。

具体到利率债方面(国债+政金债,下同),配置机构(银行+保险)利率债持仓占比从08年到13年处于上升期,13年之后则逐渐下降,其中15-16年是占比下降最快的时点。相反的,13年之后交易机构(广义基金+券商)利率债的持仓占比明显回升。截至19年6月,银行、广义基金、境外机构、保险、券商5大机构利率债的持仓占比分别为62.5%、17.3%、5.4%、7.1%和1.2%。其中银行利率债持仓相比13年下降了13个百分点左右,广义基金利率债持仓相比13年上升了13个百分点左右。

2。 利率债持仓变化的三个阶段

08年以来利率债持仓结构发生了明显的变化,我们将其分为三个时段:08年-12年的银行扩表时代,主力持仓机构是商业银行;13-16年的大资管时代,广义基金和中小行持仓占比增加,大行持仓回落;17年之后的金融去杠杆时代,外资成为增持主力。下面我们就分别对三个时段利率债持仓结构变动的特点和原因进行分析。

2.1 08-12年的银行扩表时代:银行是持仓主力

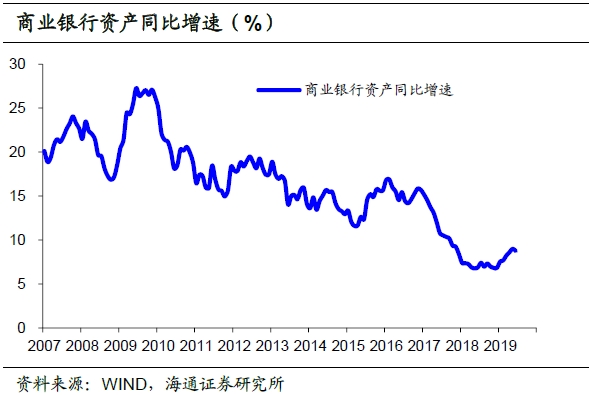

商业银行是这一阶段利率债持仓的绝对主力。2008年到2013年是商业银行大幅扩表的时期,08年金融危机之后政府出台了4万亿的信贷刺激政策,配合降准降息营造的宽松货币环境,国内的信贷增速出现大幅增长。商业银行的资产负债表也迅速扩张,资产增速在08-13年间平均在20%左右,相对应的,其对债券的持仓也明显增加。而负债端方面,13年之前国内资管行业尚未兴起,银行存款端没有货基、理财等产品的竞争,加上高信贷的派生作用,导致08-12年银行存款端增速也较高,且存贷款增速基本匹配。此外,13年之前外汇占款持续流入,成为货币投放的主要渠道,银行负债端充裕且稳定,对债市的配置力度也相对较强。

利率债的持仓方面,银行持有国债+政金债的规模占总规模的比重从08年的60%左右上升至12年的75%左右。而从券种来看,银行主要是大幅增持了国债,国债的持仓占比从08年的50%上升至12年的68%左右。这一阶段无论是大行还是中小行,利率债的持仓比例均处于上升期。而相对应的,保险、券商和广义基金等非银机构利率债的持仓占比则稳中有降,因此商业银行主导的配置盘资金是08-12年债市的持仓主力。

2.2 13-16年的大资管时代:广义基金和中小行是持仓主力

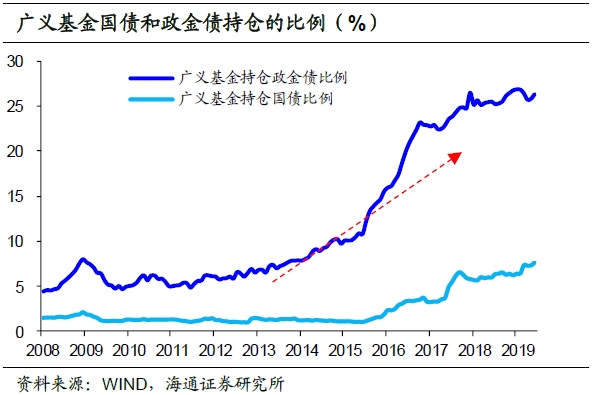

广义基金利率债持仓占比大增。从2012年开始,证券公司资产管理业务新规等政策相继出台,随后银行理财、券商资管、基金子公司等机构开始蓬勃发展,国内金融市场正式进入“大资管时代”。相对应的,以广义基金为代表的非银机构也逐渐成为债市增持的主力,其中广义基金持仓利率债(国债+政金债)占利率债总规模的比例从13年初的4.3%左右上升至16年末的14%左右。与银行不同的是,广义基金更青睐政金债,其政金债的持仓比例从13年初的6.8%左右,大幅上升至16年末的23%左右。

银行持仓利率债占比下降,大行和中小行开始分化。银行方面,13年之后外汇占款流入减少,降准、公开市场操作等成为货币投放的主要手段,负债端稳定性明显减弱;而随着影子银行的快速发展,居民存款出现外流,导致银行存款增速下降,负债端压力上升。商业银行的资产增速从13年开始出现小幅回落,对债券的增持力度也有所下降,其中利率债持仓占比从13年的75%左右下滑至16年的65%左右。而且这一阶段大行和中小行开始分化,其中大行的资产增速和利率债持仓均迎来下行拐点;但中小行得益于同业业务的蓬勃发展,进入主动扩表时期,资产增速依然维持高位,对利率债的持仓也继续增加。

2014-2016年出现了连续3年的债券牛市,除了宏观基本面下行和货币政策宽松的影响外,债市微观结构的变化也是重要推动因素。一方面,以广义基金为代表的大资管行业蓬勃发展,同时中小行依靠同业业务也得以继续扩张,二者成为债市主要的配置力量;另一方面金融监管较为宽松,流动性充裕,债市杠杆率明显上升,杠杆资金也成为推动债牛的一大助力。因此,交易盘资金和加杠杆套利的模式成为上一轮牛市中利率下行的主要动力,标志性的10年国债利率也在这一阶段创下历史新低。

2.3 17年至今的金融去杠杆时代:外资成为增持主力

广义基金持仓利率债的比例趋于稳定。2017年开启了金融去杠杆时代,货币政策收紧、金融监管趋严,金融机构负债端的压力普遍上升。其中广义基金方面,由于资管新规对表外理财等资管产品的限制,导致其规模趋于收缩。但同时货币基金等产品规模出现上升,因此广义基金债市的持仓比例虽然结束了上升势头,但整体依然保持稳定,例如广义基金的持仓利率债的占比基本保持在16-17%左右。此外券商利率债的持仓占比稳定在1%左右,保险稳定在7%左右。

大行利率债持仓继续下降,中小行也由升转降。银行方面,这一阶段主要有三点变化:首先金融去杠杆对银行的核心压力是同业链条的整体收缩,此前主动扩表的中小行,在这一阶段面临了负债端的巨大压力,资产增速也出现了下行拐点。而同业加杠杆模式的衰落还导致银行的杠杆率出现下降,带动整个银行间债市杠杆率趋势性下行。其次,由于负债端成本上升,利差缩窄,银行资产端对收益的要求也有所提高,因此信用债持仓比例相对稳定,利率债则有所下降。最后,我国从15年开始进行了债务置换工作,地方债的供给大增,对银行表内配置额度的挤占效果在这一阶段也逐渐显现。

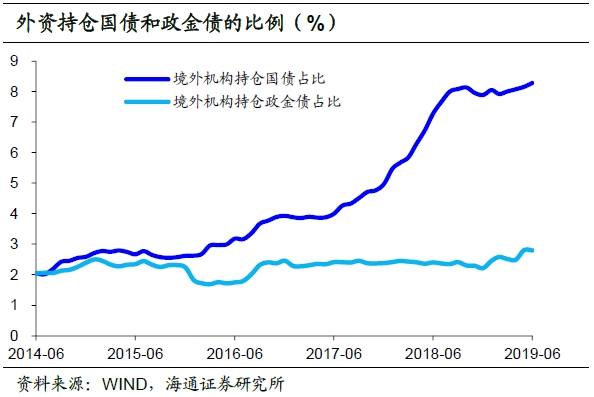

境外机构成为利率债市场的增持主力。在银行配置力量继续减弱,非银持仓上升势头趋缓的背景下,境外机构逐渐成为债市持仓的重要力量。其中境外机构持仓利率债的比例从17年初的3%左右上升至19年6月的5.4%左右,国债的持仓比例更从17年初不足4%上升至19年6月的8.3%左右。在18年至今国债的净增量中,有30%是由境外机构增持的,这一比例仅次于银行(40%左右),远高于广义基金等非银机构。

外资增持力度加强主要有两点原因:一是我国债市对外开放的进度加快。包括17年正式开启了债券通业务,对QFII/RQFII投资限制逐渐放宽,19年又正式纳入了彭博巴克莱指数,这些都为外资进入国内债市提供了制度条件。二是中美利差维持高位,国内债市对外资的吸引力相对较强。其中17年是因为国内债市利率大幅上行拉高了中美利差;18年之后国内利率下行,中美利差略有缩窄。但19年以来美联储降息预期升温,美债利率下降,中美利差再度走扩,外资对利率债的增持力度依然保持强劲。

3。 配置力量或是债市的重要影响因素3.1 配置力量不足制约利率下行

14年以来,以银行为主的配置盘资金对利率债的持仓力度在逐渐下降,以广义基金为代表的交易盘资金持仓力度上升,外资的持仓力度也在增加。而站在目前的时点上来看,我们认为配置力量是影响债市表现的重要因素,表现为以下两点特征:

1)利率曲线形态变化,中久期(5年左右)国债利率下行受阻。我们对比10年-5年国债利差和5年-1年国债利差可以发现,13年以来二者之间走势有所分化。尤其是18年以来,10年-5年国债利差下行至低位,目前仅有15BP左右;但5年-1年国债利差依然高位震荡,目前在40BP左右。由于5年左右的国债的持仓主要来自银行表内的配置盘,而长端的10年国债由于交易更活跃,利率的涨跌多由交易盘资金推动。因此,目前利差的分化或表明银行的配置力量仍相对较弱,收益率曲线中段(5年左右)的国债利率下行受阻,导致5年-1年利差难以压缩,制约长端利率的下行。

从托管数据来看,广义基金5月和6月连续两个月大幅增持利率债,交易盘资金已经提前进场,10年-5年国债利差也已压缩至低位。而下半年债牛能否继续,核心还是在于银行表内配置力量能否推动5年期国债利率下行,压缩5年-1年期的国债利差,从而打开长端10年期国债利率的下行空间。

2)国开隐含税率下降,国债性价比提升。从国债和国开债的相对比价来看,目前10年期国开债的隐含税率10%左右,5年期国开债隐含税率在11%左右,基本都贴近历史低点。虽然隐含税率有“牛市走低,熊市走高”的特点,但相比目前国债利率的位置,隐含税率依然略有低估,尤其是5年期国开债的隐含税率明显较低。而一般来说广义基金等交易盘资金倾向于配置国开债,而银行表内更青睐国债,因此隐含税率的走低可能也与银行表内配置盘力量不足有关。

3.2 下半年配置力量有望回升?

为何银行表内对利率债的配置力量较弱?下半年配置力量是否有望恢复?我们从以来几个方面来看:

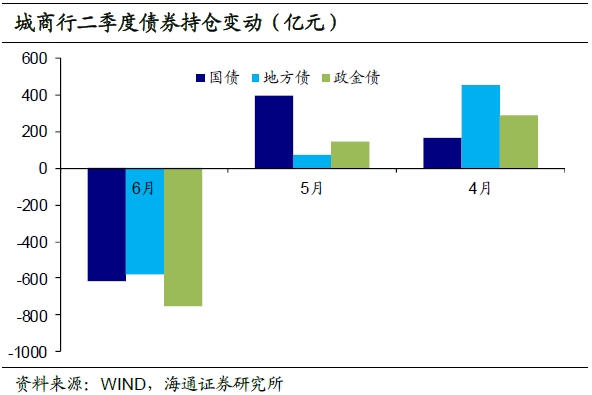

1)同业收缩对流动性的冲击或将逐渐消退。17年金融去杠杆以来,银行同业链条收缩,资产增速出现大幅下降,其对债市的配置力度也随之减弱。而今年包商事件以来,银行同业业务再遭冲击,尤其是中小行同业存单发行受阻,负债压力上升;相对应的,其资产端也开始减持流动性较好的利率债。根据6月的托管数据,城商行6月债券持仓量减少2361亿元,其中国债减持612亿元,政金债减持751亿元。因此,尽管6月货币利率大幅下行、国内基本面和海外环境向好,但债市走势却陷入纠结,配置力量的不足是债市利率下行的重要制约。

但包商事件对银行资产配置的影响有短期和长期两个层面,短期影响是冲击流动性,体现在中小行对利率债的抛售。不过央行6月份以来明显加大货币投放力度,近期又用TMLF续作来降低资金成本压力。近两周来看,存单利差仍在高位,但中低评级存单(AA及以下)净融资量已经由负转正,因此对流动性和银行负债端的短期冲击或将逐步消退。而包商事件的长期影响是打破刚兑后风险偏好的下降,或导致银行表内加大对利率债等无风险资产的配置力度,从这一角度来看,下半年银行对利率债的配置需求或能有所提升。

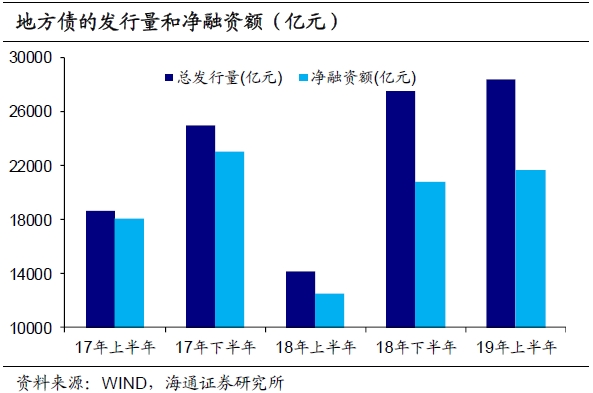

2)地方债发行高峰已过,供给压力减缓。19年上半年银行表内对利率债,尤其是国债的配置力度明显减弱,一个重要的原因是地方债发行放量,挤占了表内的配置额度。由于今年地方专项债发行提前,导致上半年地方债的供给规模明显高于历年同期。截至7月26日,19年内地方债发行3.4万亿,净融资2.6万亿。而根据我们的测算,在不额外新增专项债发行额度的情况下,8-12月地方债的剩余发行量或仅在1万亿左右,明显低于17年和18年同期(1.6-1.9万亿左右)。因此,下半年地方债的供给压力减弱,会释放出银行表内的配置空间。

此外,19年上半年银行表内信贷放量,也挤占了利率债的配置额度。不过上半年信贷增速前高后低,二季度以来呈现逐月回落的状态,或与年初信贷提前冲量有关。并且结构上来看,短贷增速较高、中长贷增速仍低,持续性也存疑。因此我们认为,下半年信贷增速难有大幅增加,或维持企稳震荡走势,加上地方债供给压力的消退,银行表内的配置力量有望转向利率债市场。

3)外资增持力度也值得期待。境外机构二季度开始加大了对国内利率债的增持力度,其中增持国债超过700亿,政金债超过500亿。一方面,外资对利率债的增持力度与中美利差的相关性很高,二季度以来海外多国开启降息,美联储近期降息也落地,长端美债利率大降,目前10年国债和美债利差已经上升至110BP左右,回到18年年初时的水平,国内债市对外资的吸引力明显增强。另一方面,我国国债和政策性银行债从今年4月份开始正式纳入彭博巴克莱全球综合指数,根据我们的测算,其在未来20个月内或能为我国债市带来近万亿的增量资金。因此我们认为,下半年外资对利率债的增持力度或能维持较高水平,对债市有一定支撑。

综上所述,我们认为下半年包商事件的冲击或将逐渐缓解、而地方债发行高峰已过、信贷增速难有大幅增加,银行表内的配置力量或能转向债券市场,加上外资配置力量的增强,下半年债市供需结构或将改善,债市慢牛仍有支撑。

(文章来源:姜超宏观债券研究)