点评:

一、10月制造业PMI出现下降符合预期,但比我们预期的下降幅度更大。我们在《经济初现企稳迹象——10月宏观数据预测》中预测,经济下行压力趋于缓解的方向没有变化,但考虑到9月可能存在着季末效应,因此预测10月制造业PMI短暂回调至49.7,11月后再次向临界值50迈进。现实中的PMI方向与预测一致,但下降幅度更大。

二、从制造业PMI分项指数来看:本月生产指数、库存指数、新订单指数、价格指数本月都有回落,证明9月制造业PMI反弹至49.8%有一定临时性。

三、非制造业指数也出现高位回调。结束此前3个月持续在53.7至53.8的状态,本月下降了1个百分点,且主因在服务业;建筑业仍保持在60%左右震荡,但从总体趋势来看,2018年下半年以来是震荡下行的。

四、经济的主逻辑没有变化:正面力量来自于财政政策发力、库存周期接近底部、PPI企稳回升;下行力量主要是货币政策空间受制于通胀率上行、房地产调控保持定力,导致企业有观望情绪;综合之下预计年内制造业PMI将持续降低收缩的幅度,但突破至50以上难度较大。

以下为正文内容:

10月制造业PMI仍低于临界值且收缩幅度扩大;同时9月PPI仍处于通缩区间且再次下行,规上工业企业利润打破前期波动区间的下限,证明9月制造业PMI反弹至49.8%有临时性。但我们预测之后PMI继续向临界值收敛方向和主逻辑没有变化:首先8月以来逆周期调节发力,库存周期接近底部,9月PPI环比回升, PPI翘尾效应等都指向PPI见底。综合考虑之下,我们仍然认为年内制造业PMI仍然会向荣枯线收敛。

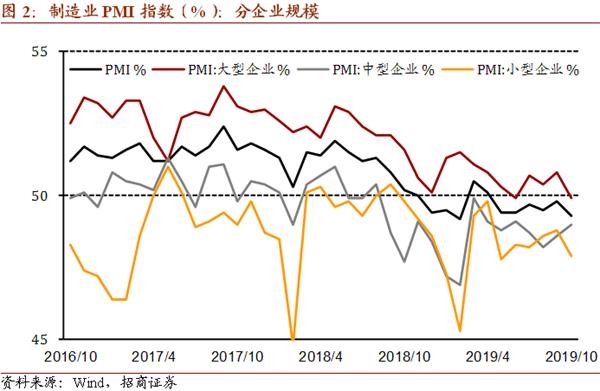

分企业规模来看,10月大型企业景气程度再次降至临界值以下,中型企业的收缩程度继续缩小,小型企业收缩程度在连续3个月改善之后再次回落。

分生产端和需求端来看,9月制造业PMI生产指数为50.8%,前值52.3%,4月以来持续震荡,但本次下滑幅度较大。新订单指数降至49.6%,表明9月站上临界值是临时的;其中新出口订单指数47.0,前值48.2,中断了连续2个月的好转态势。

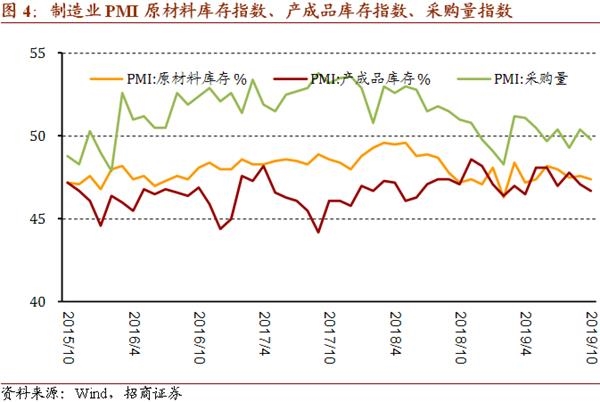

从库存和采购情况来看,原材料库存指数、产成品库存指数仍然处于收缩状态,去库存过程仍然继续,库存周期将开始但迟迟未开始,原因是贸易冲击叠加房住不炒调控之下企业存在观望情绪。采购量指数继续在50上下维持震荡状态。低库存状态之下,工业企业采购量指数连续5个月在临界值上下波动,也充分反映了企业的观望态度。

再看价格分项指数,10月原材料购进价格指数50.4%,前值52.2%;出厂价格指数48.0%,前值49.9%,都出现了下滑。但这并不改变PPI见底反弹的判断。PPI翘尾因素的底部是2019年10月的-1.2%和11月-1.0%,之后至2020年8月大部分时间都将在0附近,仅2020Q2会有-0.3个百分点的影响。

非制造业(包括建筑业、服务业)指数高位回调:此前连续3个月在53.7至53.8之间,本月下降1个百分点,且主因在服务业;建筑业仍保持在60%左右,但从总体趋势来看,2018年下半年以来是震荡下行的。

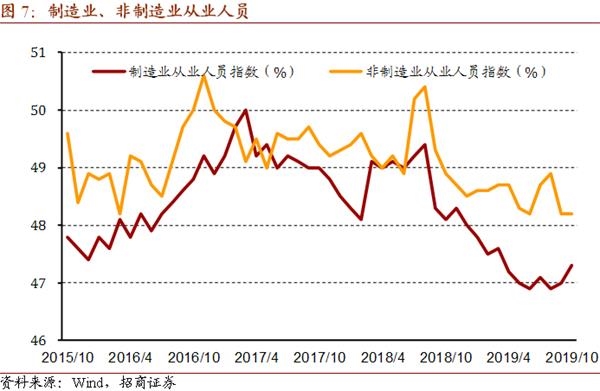

最后,我们在上月预测从业人员指数显示就业仍在收缩,但制造业就业可能不会更差,原因是制造业从业人员指数已连续维持在47.0%上下0.1个百分点的狭小区间,本月制造业从业人员指数在PMI总体下行的情况下出现了反弹,向临界值收敛。而非制造业从业人员指数10月再次录得48.2%,持平前值。

(文章来源:轩言全球宏观)