01

在B站上,有一个专门探盘豪宅的up主,叫小艾大叔,每期视频都有百万级的浏览量。他探访的豪宅,起步价2000万,动辄上亿。他开篇的口头禅是:“我是看得起豪宅的艾叔”,每当这句话说出的时候,满屏的弹幕就是:

“我是看不起豪宅的观众”。

“我竟然膨胀敢来看豪宅了”。

“庭院不错,就是会有蚊子,不买了。”

“这家房主招保姆吗?我想睡他家的保姆房”。

穷是一种全民焦灼感,“哭穷”正在成为一种群体性的解压式自嘲。

但是在焦灼和自嘲背后,中国经济经济运行的不确定性的确在加剧,统计数字对穷人体量的界定更是让人们认识到了何谓“复杂的中国”。

但是向来敏感的企业家群体,从来只会从宏观趋势和微观情绪中发现切入口,他们能从“穷”中嗅到商业机会的气味。在电商界,他是拼多多的黄峥,在餐饮界,他是海底捞的张勇。

最能从“穷人”身上赚钱的拼多多,疫情下市值上涨1.5倍,突破1000亿美元,创始人黄峥也以454亿美金身家,超越马云成为中国第二大富豪。

而主牌门店布局下沉,快餐副牌卖2块99的凉面,也是海底捞发力规模化穷人生意的信号。

海底捞掌门人张勇说,“顶天立地”不咋挣钱,“铺天盖地”大有可为。

9.64亿月入2000以下的穷人市场,海底捞会用什么方式开掘呢?“穷人食堂”的生意到底有多大?

01 海底捞新路线: 主牌下沉、子牌低价

7月7日,海底捞发布盈利预警公告,预计2020年上半年收入同比下降约20%,预计上半年净亏损9亿到10亿元。由于疫情尚存在不确定性,且面临经济放缓压力,因此海底捞经营恢复程度及恢复所需要时间仍不确定。

面对市场的不确定性,海底捞早已在确定性的方向上开始布局。

表现之一是海底捞门店布局快速下沉。

海底捞财报显示,截至2019年12月31日,海底捞在大陆开了716家店,其中在二三线及以下城市开了526家店,一线城市只开了190家店,而且多数是2015年以前开的。

从客单价来看,海底捞一线城市110.1元,二线城市99.4元,三线及以下城市94.9元,消费极差并不大,但一线城市房租高、人员工资高、食材成本高,比二三线城市均高出一大截,海底捞门店下沉的趋势十分明显,2019年二线城市门店数量同比增加60%,三线及以下城市则同比增长65%,增速快于二线城市。

从同店销售增长率来看,2019年一二线城市同比都出现负增长,三线及以下城市则仍有8.3%的增长率,海底捞门店下沉。

表现之二是海底捞客群被大学生“绑架”,逐渐沦为大众化火锅。

海底捞刚崛起时,依靠其极致的服务以及标准化的菜品呈现,逐渐拉开了与其他火锅的距离,那时候人们选择吃顿海底捞,觉得是一件倍有面儿的事情。

尽管产品上并不是太过惊艳,但是极致的服务让人们感受到了尊重,满足了那一代人们精神上需求,就比如酒好喝的不只茅台一家,但茅台更多的是代表背后的尊贵,是让宾主皆欢的社交需求,是营造精神愉悦的氛围。

而近年来,随着客群的更迭,海底捞的客群逐渐被大学生、年轻人所替代,这代年轻人更加追求精神自由,而海底捞式的服务逐渐失去了优势。

为了满足这类客群的消费需求,海底捞专门针对大学生群体推出了大学生错峰优惠活动。

去年9月,海底捞曾取消下午场优惠,将午夜场优惠力度减小,但遭到大学生群体的不满,海底捞又恢复了原来的优惠。

前段时间,据艾瑞咨询发布的一份报告显示,海底捞成为大学生最喜欢的火锅品牌,喜欢的主要原因就是海底捞推出的高校学生优惠折扣活动。

与此同时,海底捞的客单价逐渐被后来的凑凑、巴奴等中高端火锅所超越,在顾客心目中,海底捞成了一个不踩雷的、及格的、不加思考的选择,逐渐沦为大众化火锅。

表现之三是海底捞副牌批量试水“高频低价”小生意。

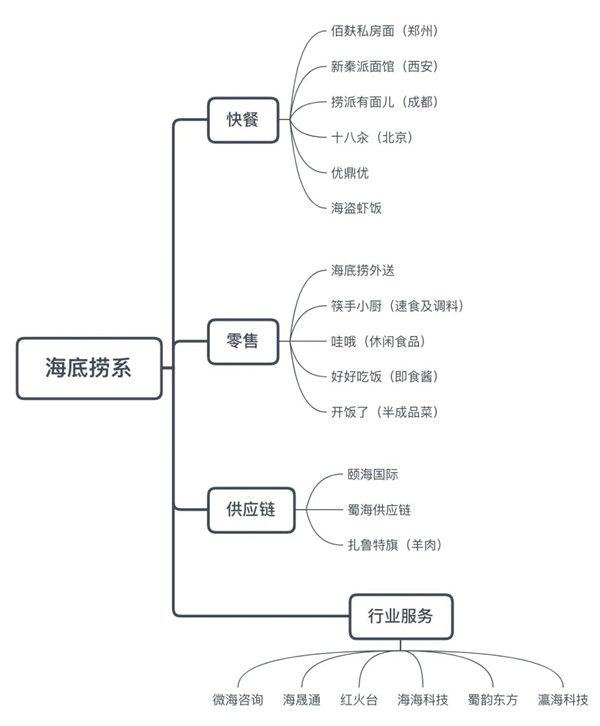

2020年以来,海底捞的多家快餐副牌密集曝光:开在北京的“十八汆”、开在成都的“捞派有面儿”、开在郑州的佰麸私房面、开在西安的“新秦派面馆 ”以及门店尚未落地的共计10个快餐项目集体露出水面。

让行业惊讶的是,这些品牌超乎寻常的便宜:

北京的十八汆均价9.9元

郑州的佰麸均价7元

成都的捞派有面儿特色凉面则仅售2.99元

这样的价格多是当地同行售价的70%左右,被消费者称为“惊喜跳楼价”,不少前去探店的餐饮同行也大跌眼镜:“海底捞都开10元店了,这让小饭馆们可怎么活”。

而在8年前,海底捞还内部孵化冒菜品牌优鼎优,优鼎优曾于2017年登陆新三板,但因为持续亏损,2019年3月被海底捞2.04亿元全资收购。

此外,海底捞还布局了零售品牌“开饭了”、“哇哦”、“好好吃饭”、“筷手小厨”等,开始推出更符合刚需市场以及大学生人群的低端品牌。

如此高密度的动作,显示了海底捞布局快餐赛道,抢夺高频小生意的决心。

02 掌门人规划: 高端不挣钱,铺天盖地才有未来

企业发展到一定程度后,开辟第二增长曲线都是重要的经营课题。

海底捞的第二曲线是什么尚难论断,但海底捞布局下沉市场,却可以从掌门人张勇的观点中看到一些风向。

在海底捞上市前,张勇对媒体谈到对海底捞期待时,说生意有两种模式,一种是顶天立地,一种是铺天盖地,“顶天立地”很难做大,“铺天盖地”才大有可为,他引用了松下幸之助的话:“我们要把人民群众喜欢的商品做得像自来水一样便宜,越便宜它就对企业的发展更有利。”

张勇明确表示,高端餐饮不挣钱,海底捞的目标肯定不是高端。“我是想做到又便宜又好,而且还赚钱多。”

特别是在疫情的冲击、经济放缓的背景下,铺天盖地的下沉市场受到了前所未有的关注。

5月28日,在十三届全国人大三次会议记者会上,李克强总理提到,中国有“6亿中低收入及以下人群,他们平均每个月的收入也就1000元左右”。

北京师范大学中国收入分配研究院近日的研究报告也显示,当下中国月收入在1090元以下的人数高达6亿,其中,2.2亿人月收入在500元以下,4.2亿人月收入低于800元,5.5亿人月收入低于1000元,6亿人月收入低于1090元。而月收入2000元以下的人数有9.64亿人。

首次披露的数据让人错愕,但拼多多市值疫情下突破1000亿美元关口,成为第二大电商平台,又让人重新审视下沉市场的巨大潜力。因为,支撑拼多多飞速发展的,正是“穷人经济”的繁荣。

海底捞的一系列动作,也已经给“铺天盖地”埋下了伏笔——不仅在餐饮垂直方向上进行了多元化业务探索之外,在横向专业化方向上,海底捞也同时在拆拆拆拆,进行全产业链布局。

颐海2013年从海底捞拆分,给全行业炒底料,2016年上市,如今市值已站上984亿港元高位。蜀海2011年从海底捞拆分,给全行业提供食材定制和物流配送服务,如今年营业额已突破50亿元。

此外,海底捞还把人力、装修、信息化等多个职能部门拆成独立公司,直面面向整个行业进行管理输出,给铺天盖地打下了基础,也给提供高性价比的穷人餐饮服务创造了可能。

颐海国际的财报显示,颐海国际将火锅调味料卖给海底捞时,毛利率只有27.5%,而售卖给第三方,毛利率就达到了55.7%。

也就是说,由于上下游公司都是自己人,海底捞就能拿到比市场更低的价格,在终端就能提供更高性价比的产品给消费者。

03 行业担忧: 海底捞们来了,你怎么活?

2019年营收中,海底捞火锅的营收贡献是96.3%。除了供应链外,其他在快餐、零售化业务上的尝试虽然还是小打小闹,但也初具规模,2019年,海底捞外卖营收达4.4亿元,调味品食材销售也有4.9亿元。此外,颐海国际旗下的自热火锅,2019年营收已突破10亿元。海底捞外卖和零售的规模已超越了中国至少90%的餐饮企业。

行业观察人士也分析,未来,海底捞快餐会借助自身成熟的供应链,贴近 711,走社区便民化餐饮道路,实现快速复制。同时,在平民化门店模式跑通之后,有可能走整店输出,将管理流程经验和智能化设备一起输出给行业。

目前,海底捞成都的快餐店“捞派有面儿“就开在7-11的隔壁。包括“捞派有面儿”在内,海底捞所有快餐门店内的智能化设备提供商都是“瀛海智能”,一家由海底捞与松下合资成立的公司。

不只是海底捞,多家餐饮巨头也纷纷祭出下沉动作:

百胜中国宣布,2020年将在中国市场新开850家肯德基和必胜客,选址主要集中在四五线城市的下沉市场;

星巴克透露,其在二三线的门店数已经超过了一线城市;

新茶饮头牌喜茶则推出了面向中低端市场的子品牌“喜小茶”;

中餐头部企业西贝莜面村推出新中式快餐品牌“弓长张”国民食堂。

值得一提的是西贝,在弓长张之前,西贝已推出过燕麦面、麦香村、超级肉夹馍、西贝酸奶屋等快餐品牌,但陆续遭遇折戟、闪腰。西贝在快餐项目上屡败屡战,足以说明平民餐饮巨大的吸引力。今年6月,西贝还入股了中式快餐品牌小女当家。西贝掌门人贾国龙也提到计划用10年时间以快餐的业态进军国际市场,希望到2030年能做成千亿销售并通过下沉成为国际连锁餐饮巨头。

面对头部大牌纷纷抢滩“穷人经济”,行业普遍担心,海底捞们来了该怎么活?

2020年,头部下沉,大佬盛宴,草根剩饭的趋势的确在加剧,但整个消费市场的分层也在更加清晰,因为人分层、钱包分层,消费也必将分层,从中心化迈向折叠化。

对必然面临巨头挤压、挑战的餐饮行业来说,能在2020年大洗牌期找到自己的路,才能在宽阔的中国餐饮市场中占据一席之地。