核心观点

10月14日,中国人民银行举行2020年第三季度金融统计数据新闻发布会,在公布金融数据的同时,央行相关各司司长还对市场目前较为关心的货币政策问题进行了回答,释放了几个重要的政策信号,包括下一阶段更加中性的货币政策,对低超储率的态度,如何看待今年杠杆率大幅抬升以及对人民币汇率的展望。落到对大类资产的判断,在货币政策回归中性和金融周期即将见顶的情况下,我们预计利率寻顶,汇率震荡,股票和商品的逻辑将更多聚焦在基本面。

央行发布会四大信号:

一、货币政策夯实稳健中性预期。从央行的视角来看,中国当前的利率水平与经济基本面总体匹配,已经处在了一个相对均衡与合意的水平。因此,不论是利率还是准备金政策的空间都比较小,后续还是以OMO、MLF和再贷款再贴现等政策工具对冲资金面波动为主。10月15日再次超预期大幅超量续作MLF,也夯实了央行更倾向于使用MLF来为银行补充中长期负债的信号,降准的可能性大大降低。

二、目前较低的超储率水平对央行政策的影响相对有限。央行在2017年二季度的货币政策执行报告中就曾指出:“超储率的下降并不意味着银行体系流动性收紧和货币政策取向发生变化”。发布会上货币政策司司长孙国峰也提到,“对超额准备金水平、超额准备金率等数量指标不宜过多关注”。尽管当前资金利率反映的银行间流动性平均而言并不紧,但“水位”过低可能会导致资金面波动增大和流动性分层。

三、容忍杠杆率阶段性上升。对于怎样看待杠杆率的阶段性大幅上升的问题,调查统计司司长阮健弘认为应当拉长期限来看。即便今年因为特殊情况导致杠杆率大幅抬升,但近几年杠杆率的年均增量是显著下降的。从这个角度来看,央行对于今年杠杆率抬升的容忍度不应过度解读,这并不意味着央行对于未来杠杆率的上升放松约束。据我们估算,用宏观杠杆率来衡量的金融周期大概率在今年四季度见顶,明年上半年宏观杠杆率增速可能明显回落。

四、人民币汇率将在合理均衡水平上保持基本稳定。近期人民币汇率升值是我国经济基本面向好的反映。本外币利差和贸易顺差下,人民币在市场供求推动下有所升值是正常的。但是金融市场总有投机行为,如果人民币上涨过快,反而容易使汇率偏离供求基本面,也就难以发挥汇率的自动稳定器功能。从政策思路上看,“下一步人民银行将继续保持人民币汇率弹性,稳定市场预期,保持人民币汇率在合理均衡水平上的基本稳定”。

金融周期见顶,货币回归中性,股票、商品将回归基本面。今年以来国内外股票市场的表现主要跟随金融周期——宏观流动性的宽松抬升股票估值。随着金融周期临近见顶,后续驱动因素和升值空间料将更多的转换到基本面。而基本面的表现,也就是经济周期往往滞后于金融周期,核心通胀和上市公司盈利会滞后于金融周期见顶。因此,从今年年底到明年一季度,依然可以看多股票市场的表现。

短期内利率寻顶,汇率震荡。利率方面,央行发布会上释放的几个信号相对于当前的债市预期而言小幅偏空,央行对超储率的态度略超预期。除此之外,10月债券市场还面临较多利空挑战,预计10年期国债到期收益率短期内可能继续向3.3%左右寻顶。汇率方面,人民币短期内大概率是震荡走势,与此同时仍应防范美国大选可能导致的汇率回调风险,预计人民币汇率将在6.6-6.9的宽幅区间内波动。

正文

央行发布会四大信号

货币政策夯实稳健中性预期

货币政策坚持稳健取向不变。从货币政策司司长孙国峰对于货币政策的表述中,我们可以很清晰的看到,当前的货币政策已经处在了一个相对均衡与合意的水平,不偏不倚,不管是利率还是准备金政策的空间都比较小,后续还是以OMO、MLF和再贷款再贴现等政策工具对冲资金面波动为主。

当前利率处于合理水平,降息或加息在短期内出现的可能性都比较小。孙国峰在答记者问中讲到:“央行的政策利率和贷款市场报价利率LPR均保持稳定,市场利率围绕央行政策利率运行,利率水平与当前的经济基本面总体是匹配的“。三季度的GDP增速,Wind一致预期已经达到5.2%的水平,大致接近5.5%-6%的中国经济潜在增速水平,四季度经济修复的斜率大概率会放缓,预计经济增速不会出现太大的变化。如果这一假设成立,而且央行层面又认为当前的利率水平,包括政策利率和市场利率,是与当前的经济基本面匹配的,那么当前的利率水平大概率也是与接下来一段时间的基本面相匹配的。从这个角度来看,央行在今年到明年年初加息或者降息的可能性都非常有限。

降准可能性大幅降低,以OMO、MLF和再贷款再贴现等政策工具对冲资金面波动为主。货币政策司司长孙国峰认为,今年央行通过三次降准,已经满足了银行货币创造服务实体经济的需要,目前银行体系各期限流动性都保持在合理充裕的水平。尤其是10月15日再次超预期大幅超量续作MLF,实际上也透露出央行更倾向于使用MLF来为银行补充中长期负债的信号,那么降准的可能性也大大降低。

超储率不宜过多关注

目前较低的超储率水平对央行政策的影响相对有限。对于市场前期讨论较多的超储率问题,货币政策司司长孙国峰认为:“衡量流动性水平更多的还是应当看像银行间市场存款类金融机构回购利率等市场基准利率指标,对超额准备金水平、超额准备金率等数量指标不宜过多关注”。事实上,在2017年二季度出现超低的超储率水平后,央行在当季的货币政策执行报告专栏1中已经给出了详细的解释,并指出超储率的下降并不意味着银行体系流动性收紧和货币政策取向发生变化。

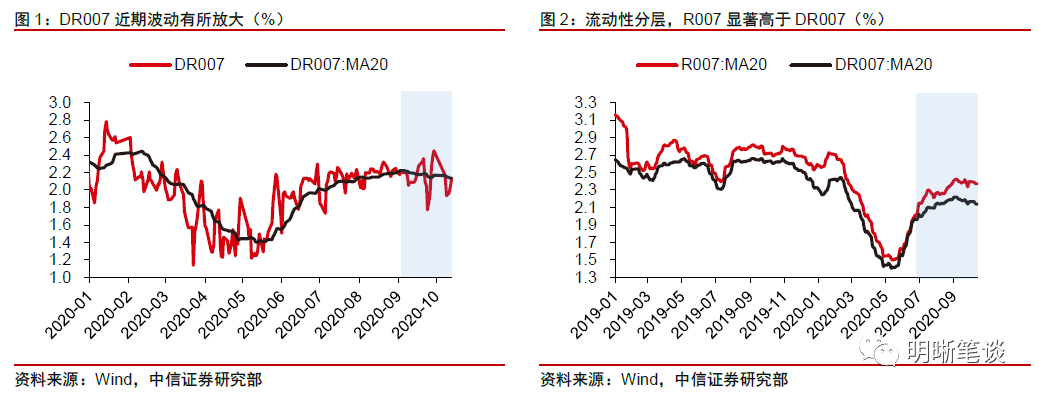

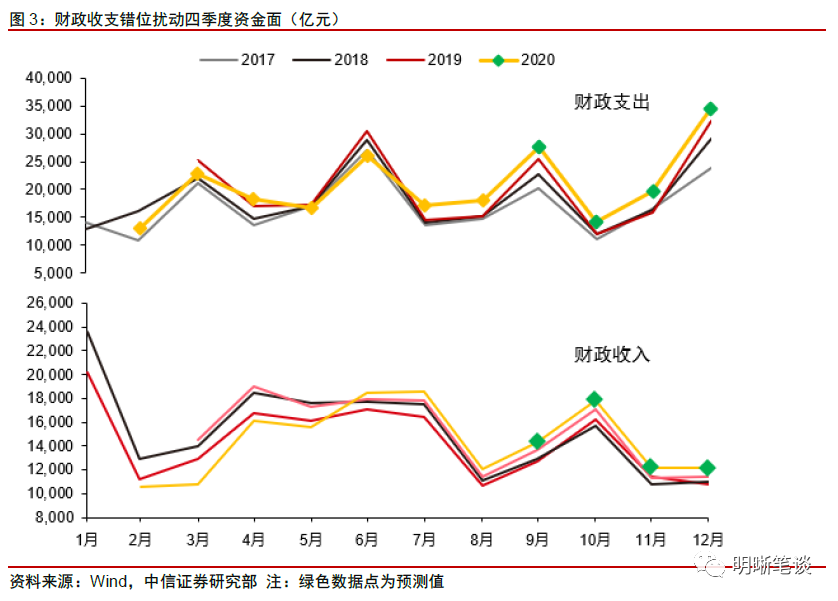

但是,银行间“水位”过低可能会导致资金面波动增大和流动性分层。首先,银行的低超储率容易引起资金面的波动增加。观察DR007及其20日均值的关系可以发现,尽管DR007的移动均值持续运行在相应的政策利率2.2%附近或以下,但每日的DR007却在9月放大了波幅。其次,银行间资金面的不稳定,也会导致一定的流动性分层——近几个月DR007和R007出现了比较明显的分化。

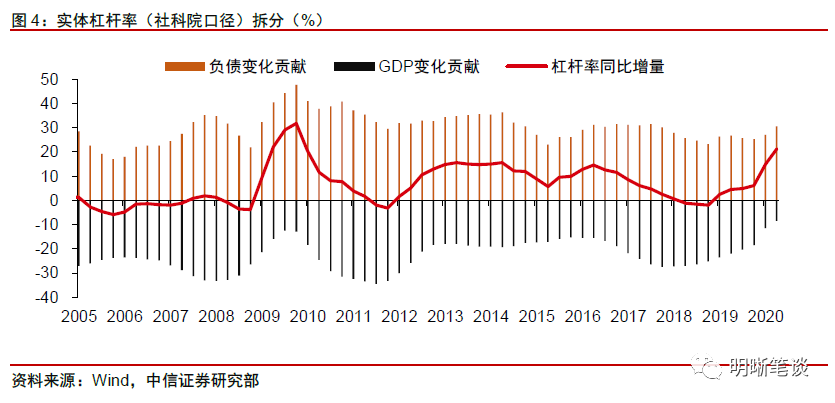

超储率存在季节性特征,随着11、12月财政资金的投放,银行超储率将见底回升。由于政府财政收入、债券发行与财政支出之间的错期,财政库款可能会沉淀大量基础货币,使银行面临准备金压力。就四季度而言,10月将面临政府债券放量和下半年税收高点的双重压力,而财政支出也将迎来季节性的低点,届时银行流动性迎来较大考验。但随着11月和12月财政支出的扩张和收入的下降,预计银行超储率将季节性回升。

容忍杠杆率阶段性上升

在今年特殊情况下,央行对于杠杆率的容忍度有所上升。对于怎么看待杠杆率的阶段性大幅上升,调查统计司司长阮健弘认为应当拉长期限来看待这个问题。根据央行的杠杆率口径和央行的测算,而2008年到2016年宏观杠杆率的年均增幅是11.4个百分点,2017年到今年年均的宏观杠杆率的增幅是8.1个百分点,即便今年因为特殊情况导致杠杆率大幅抬升,但年均增量是显著下降的。

对于杠杆率的解读需要关注两点:

第一点是,央行对于今年杠杆率抬升的容忍度不应过度解读,我们认为央行仅仅是认可了今年特殊情况下杠杆率抬升的事实,并不意味着央行对于未来杠杆率的上升放松约束。调查统计司司长阮健弘也讲到这是在为未来更好的保持合理的宏观杠杆率水平创造条件。

第二点是,我们可以大致估算今年的杠杆率水平。从调查统计司司长阮健弘提到的“预计17年到今年年均的宏观杠杆率的增幅是8.1个百分点”,可以大致推断出央行对于今年年末杠杆率水平的一个估算,大约在略高于280%的水平。这个水平如果对应到社科院口径(根据近期的数字对比,央行口径杠杆率比社科院口径高约10%),预计实体经济部门杠杆率在今年年末约将达到略高于270%。通过对社融(剔除股权融资、贷款核销和存款类金融机构ABS)和名义GDP的估算大致推测杠杆率的增量,也可以得到相近的结果。

金融周期大概率在今年四季度见顶,明年上半年杠杆率增速可能明显回落。根据我们估算,2020年全年宏观杠杆率较去年年底将大约抬升26个百分点,前三个季度基本完成全年的杠杆率抬升,四季度还会有微幅上升。对于宏观杠杆率的变化,我们拆分为分子(实体债务)和分母(名义GDP)来分别测算其贡献,在一阶近似(误差在1个百分点以内)的条件下,可以将每个季度的杠杆率同比增量分解为下图,实体债务总是提供正贡献,而名义GDP总是提供负贡献。今年宏观杠杆率大幅抬升的原因主要在于名义GDP的负贡献大幅收敛。可以预见的是,随着明年GDP增速受低基数影响明显超过潜在水平,名义GDP的负贡献将显著增加,而明年上半年实体负债对杠杆率的正贡献又因为今年上半年的高基数而下降,那么宏观杠杆率的同比增量下滑的概率非常大,债务周期大概率在今年四季度阶段性见顶。

保持汇率在合理均衡

人民币汇率将在合理均衡水平上保持基本稳定。根据货币政策司司长孙国峰的发言,近期人民币汇率升值是我国经济基本面向好的反映。本外币利差和贸易顺差下,人民币在市场供求推动下有所升值是正常的。但是金融市场总有投机行为,如果人民币上涨过快,反而容易使汇率偏离供求基本面,也就难以发挥汇率的自动稳定器功能。近期央行调整了远期售汇业务的外汇风险准备金率,也正是为了防止过度的加杠杆行为和过度的正反馈行为,达到稳定市场的效果。从政策思路上看,“下一步人民银行将继续保持人民币汇率弹性,稳定市场预期,保持人民币汇率在合理均衡水平上的基本稳定”。

货币政策如何指引大类资产?

股票、商品回归基本面

金融周期见顶,货币回归中性,股票、商品将回归基本面。从近期央行的货币政策操作和10月14日央行发布会的表述来看,货币政策已然回归中性。落到对股票和商品的判断上,可以从周期的角度来看。今年国内外股票市场的表现主要跟随金融周期,宏观流动性的宽松抬升股票估值。但考虑到四季度社融增速可能见顶,以及GDP增速的回升,金融周期的扩张阶段也可能临近结束,股市估值扩张的动力可能会逐步减缓,后续驱动因素和升值空间将更多的转换到基本面。而基本面的表现,也就是经济周期往往滞后于金融周期,核心通胀和上市公司盈利会滞后于金融周期见顶。因此,从今年年底到明年一季度,依然可以看多股票市场的表现。

债券短期或将寻顶

央行发布会释放的信号小幅偏鹰。发布会上释放的几个信号相对于当前的债市预期而言小幅偏空,央行对超储率的态度略超预期。前期市场上普遍在讨论货币政策因超储率偏低而出现进一步宽松的可能性,但现在看来,央行更倾向于通过MLF而不是更进一步的宽松来缓和银行间的流动性压力。这一点从次日超额续作MLF后,利率先下后上的表现中也可见一斑。

10月债券市场同时面临较多利空挑战。基本面上看,经济修复趋势有望延续,基本面对债市偏不利。资金面上看,利率债供给压力仍然较大,而且10月份是税收大月和财政支出小月,财政存款沉淀在超储率偏低背景下或导致资金面的波动可能被放大。再结合央行相对偏鹰的表态,十年期国债到期收益率短期内可能继续向3.3%左右寻顶。

汇率震荡的概率较大

双节假期过后首个工作日,在岸人民币汇率大幅升值逼近6.7点位,创下去年4月份以来的新高水平。10月10日央行宣布将下调远期售汇业务风险准备金率,对冲人民币的快速升值趋势。

从对经济的影响角度看,人民币升值过快未必是好事。一是对外贸的影响,人民币走强虽然在一定程度上有利于进口,但对出口端而言却或形成一定的抑制。二是国内市场的风险因素,当前我国对外处于强汇率+高利差的组合,在这样的组合下境外资本持续流入,在资本流入加大的同时,也存在加剧国内资产泡沫压力的可能。

从央行的态度上看,也不希望人民币升值过快。近日央行行长易纲撰文指出,纵观全球,成功经济体必须保持币值稳定。同日央行宣布将下调远期售汇业务风险准备金率,表明央行并不追求趋势升值,人民币汇率合理均衡仍然是主要目标。在上文提到的10月14日央行发布会上,也有类似的表态。因此,对于后续人民币的走势而言,我们认为美元兑人民币汇率短期内大概率是震荡走势,与此同时仍应防范美国大选可能导致的汇率回调风险,预计将在6.6-6.9的宽幅区间内波动。