春节临近,市场期待的流动性“红包”迟迟没有到来。

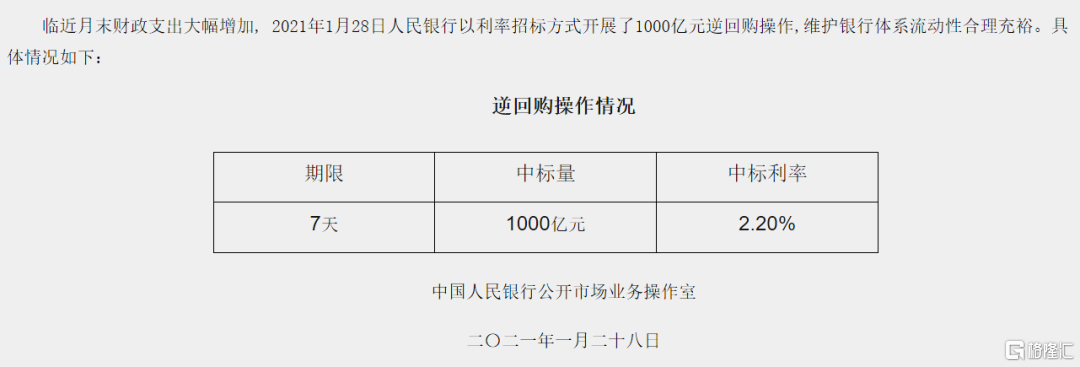

在连续两日实现净回笼后,央行28日开展1000亿元逆回购,对冲2500亿元到期量后,实现净回笼1500亿元。近三个交易日共计净回笼3280亿元。

对于连续净回笼的原因,央行在公告中表明,临近月末财政支出大幅加大,这意味着伴随财政资金投向市场,将缓和资金面边际趋紧的状况。

流动性回收、市场预期差等因素影响下,资金价格连续上升。交易员透露,28日下午隔夜融出价格(利率)达到11%,而随着14天逆回购投放预期落空,银行间14天利率飙升近50个基点。在轧平头寸的压力下,交易员迎来挑战性时刻。

开源证券首席固收分析师杨为敩认为,短期看,资金面的紧张时刻可能即将过去。后续公开市场操作节奏上,大概率略微放量,且随着月末效应过去,资金面可能出现明显恢复。

临近春节,前期投放的流动性连续净回笼,给市场释放资金面收紧的信号。近三个交易日,公开市场共计净回笼流动性3280亿元。

“下午2点左右,隔夜回购利率到了11%,7天融出价格到7%,几乎没有不紧张的,股份行、大型城商行也都在借钱。”一位基金公司交易员28日表示,近期流动性连续净回笼,让市场感觉失去央妈的爱,财政投放也没有太明显的感受。

此前市场预期,从28日开始央行可能陆续投放14天流动性,平抑春节流动性缺口。短期内,由于预期落空,14天资金利率大幅上行近50个基点。交易员透露,28日早间14天融出价格略高于4%,到了下午则要4.5%甚至5%以上才能借到。

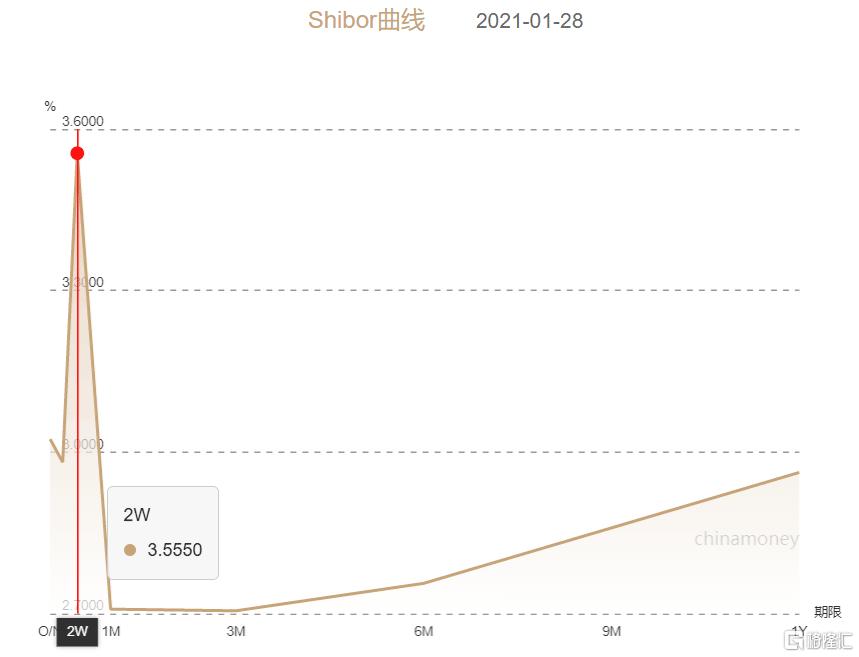

据了解,作为公开市场操作一级交易商,大行、股份行的流动性回收至央行,“大河不满小河干”,又逢春节流动性缺口,目前不少中小银行交易员纷纷忙着拆借资金,使得短期资金利率有所抬升。从期限结构来看,Shibor曲线出现倒挂。

观察银行间市场的情况,14天利率出现大幅上升,显著高于1年期等中长期利率。上海银行间同业拆放利率(Shibor)方面,28日14天Shibor报3.56%,1年期Shibor为2.962%,1年期的货币市场利率,重新升至中期借贷便利(MLF)利率之上。

整体来看,去年处于流动性边际宽松的环境,即使是跨季度等因素影响,也仅有非银机构感受到资金价格的波动,银行间市场流动性一直处于边际宽松状态。

进入今年1月份,月初利率大幅下行后,在中旬至下旬迎来快速反弹。一些中小银行也感受到了资金压力,中长期利率已有所抬升,MLF操作利率连续持平,贷款市场报价利率LPR按兵不动。据报道,部分银行已经上调房贷利率。

对于近期资金面收紧的情况,中信证券研究所副所长明明表示,平抑房地产泡沫风险也是货币收紧的理由之一。部分城市的房地产价格出现了较大程度的上涨,部分城市已经出台了一些限购限贷的措施;与此同时,央行也收紧了银行间流动性以配合信贷投放的收紧。

明明表示,从历史经验看,2019年4月二三线城市二手房价增速触及8%,后续信用投放即有收缩;而去年年末一线城市二手房价同比涨幅已经达到8%。

“我们判断,2020年‘宽信用’政策带来的贷款利率下降,更可能是房价上涨的主因,去年前三季度个人住房贷款平均利率下降了26BP,已经处于近4年来的最低值。”明明在报告中称。

在资金面趋紧的环境下,股市债市近日出现连续下跌,连续净回笼释放的偏紧信号,也给市场预期带来影响。

在担忧情绪蔓延的当下,一些市场人士并不悲观,反而看到了超跌后的交易机会。牛市是否将延续,是应当“撤退”还是“逢低上车”?

杨为敩分析,短期看,资金面的紧张时刻可能即将过去。他认为,当前资金利率已经形成倒挂,为了修正这种不稳定现象,后续货币政策在公开市场操作节奏上,大概率略微放量,且随着月末效应过去,资金面短期可能出现明显恢复。

“基本面从偏大冲击中开始修复的初期,银行资产端的久期都会缩到非常短,而随着利率水平的上升,机构的久期也会慢慢拉长,这在一定程度上会给予利率一个上行的加速度。”杨为敩说,在预期作用下,利率水平对流动性边际变化的反应较大。

展望2月的市场情况,银河证券策略团队也认为,股市流动性充裕,市场情绪不会太弱。全球货币宽松的大环境,叠加我国居民资产向投资转化的趋势下,A股市场资金充裕,促使市场做多氛围不弱。该团队认为,2021年是我国经济转型升级关键的一年,要积极把握政策带来的行业景气趋势向上的确定性机会。