2020年6月以来,人民币走出一波强势期,截至2021年5月25日,离岸人民币兑美元升破6.4关口,创2018年6月中旬来高位至6.3961;在岸人民币兑美元创2018年6月中旬来高位至6.4016。

人民币的持续升值也引发近日监管层的密集表态和市场的广泛关注。那么,后续人民币是否还有升值空间以及人民币加速升值下的影响又有哪些?我们将在本文做出解答。

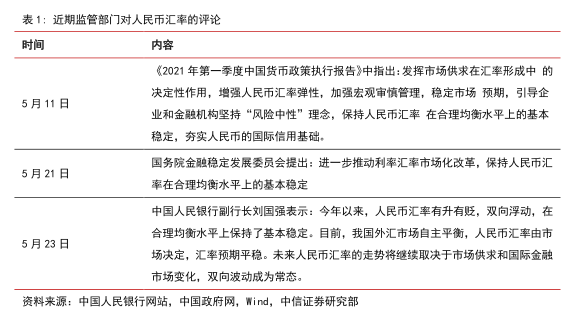

监管层对人民币汇率问题频繁发声。

近日人民币汇率持续升值引发监管部门密集表态,强调在人民币汇率市场化进程中,双向波动将成为常态。我们回顾了自1994年以来的人民币汇率相关改革,注意到“8·11汇改”以后,从2015年10月至今美元兑人民币中间价环比变动率显著扩大,人民币弹性有所增加。未来人民币汇率的走势将继续取决于市场供求和国际金融市场变化,央行对人民币汇率波动的容忍度有所增加,这意味着人民币在当前升值趋势下将具有更宽的空间。我们认为人民币的持续升值一方面能够缓解输入性通胀影响,另一方面也为后续潜在的美债收益率上行风险留出一定的安全边际。

人民币持续升值如何影响进出口?

进口方面,目前我国进口金额的增长主要来自海外大宗商品价格上涨的推动,人民币持续升值下进口企业面临的成本压力以及大宗商品价格上涨导致的输入性通胀或有所减弱。

出口方面,我们认为“短看外需,长看结构”。即短期内来看,海外疫情反复叠加欧美外需修复,全球供给能力修复受挫将持续拉动我国出口,或抵消部分货币升值带来的影响;长期来看,我国贸易结构也在不断调整,出口对于劳动密集型产品的依赖下降,因此人民币升值对出口的影响也有所减弱。

结论:结合我国强劲出口、美国实际利率走低以及美联储整体偏鸽态度等因素,我们认为人民币汇率仍具备升值空间,美元兑人民币汇率向下或触及6.2。

从进出口角度来看,人民币升值遇到的阻碍有限,主要原因为:1)人民币升值或缓解大宗商品价格上涨带来的压力,进而降低进口企业成本;2)短期内强劲的外需叠加全球供给能力尚未修复,对我国出口形成的支撑或减弱人民币升值所带来的负面影响;3)长期来看,我国贸易结构的转型使得出口产品对于人民币升值的敏感度有所减弱。

此外,随着中国自身经济实力的增强、人民币国际化以及金融市场持续开放,人民币资产配置价值将有所提升。未来人民币的弹性将有所增加,双向波动或成为常态,央行对人民币汇率波动的容忍度增加,人民币持续升值或在一定程度上缓解输入性通胀压力,并为后续潜在的美债收益率上行提供安全边际。

2020年6月以来,人民币走出一波强势期,截至2021年5月25日,离岸人民币兑美元升破6.4关口,创2018年6月中旬来高位至6.3961;在岸人民币兑美元创2018年6月中旬来高位至6.4016,人民币持续升值也引发近日监管层的密集表态和市场的广泛关注。接下来我们将解答后续人民币是否还有升值空间?人民币加速升值下的影响又有哪些?

近期监管部门频繁对人民币汇率问题发表评论 ,释放人民币汇率市场化和人民币双向波动信号。人民币从2020 年6月起走出一波强势期,虽然受美元指数与美债收益率上行的影响,人民币汇率在2021年2月-3月出现贬值,但随后重回升值通道,截至5月25日,离岸人民币兑美元升破6.4关口。

人民币整体上保持强势也引发监管部门表态:5月21日金稳委表示进一步推动利率汇率市场化改革,保持人民币汇率在合理均衡水平上的基本稳定;5 月23日央行副行长刘国强强调未来人民币汇率的走势,将继续取决于市场供求和国际金融市场变化,双向波动成为常态。人民币汇率市场化进程中,双向波动加大是必然的,当前监管部门的密集发声也是提前为市场打一剂预防针。

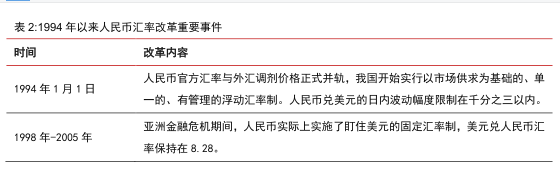

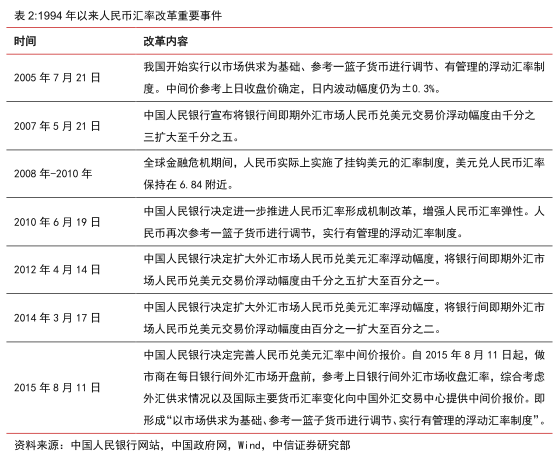

回顾1994年以来在的汇率改革, 我国逐步形成了以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,汇率市场化水平不断提高,市场在汇率形成中发挥了决定性作用。

我国的人民币汇率制度大致可分为三个阶段:(1)1981年-1993年的汇率双轨期;(2)1994年-2005年的汇率并轨期;(3)2005年7月至今的汇率市场改革期。

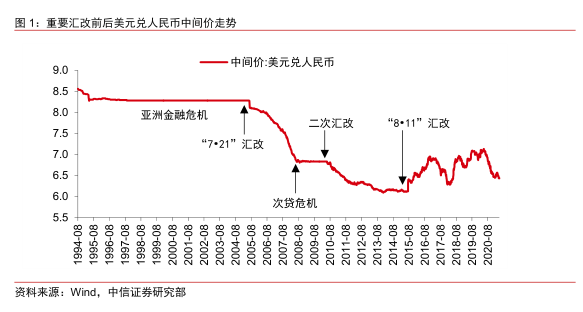

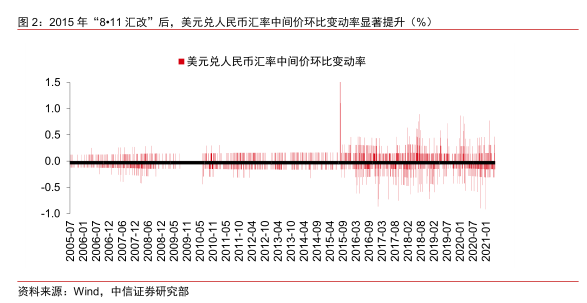

“8•11汇改”以后,人民币弹性不断增强。在提出“8•11 汇改”后的 8月11日-13日,美元兑人民币汇率中间价由6.12贬至6.40,贬值幅度达4.6%,而该指标在2005年“7•21 汇改”至2015 年“8•11 汇改”期间变动幅度多在0.2%以下。2015年10月至今,美元兑人民币中间价环比变动率显著扩大。据央行《2021年第一季度中国货币政策执行报告》披露,2021年一季度人民币对美元汇率年化波动率为3.9%。

我国外汇市场自主平衡,人民币汇率由市场决定。未来人民币汇率的走势将继续取决于市场供求和国际金融市场变化,央行对人民币汇率波动的容忍度有所增加,这意味着人民币在当前升值趋势下将具有更宽的空间。央行在《2021 年一季度货币政策执行报告》中明确提出需要关注输入性通胀风险和潜在的美债收益率上升风险,我们认为人民币的持续升值一方面能够缓解输入性通胀影响,另一方面也为后续潜在的美债收益率上行风险留出安全边际。

我们在《20210521-中信证券-中信证券债市启明系列:多空此消彼长,人民币还有升值空间吗?》一文中曾提出:经常性项目收支和对外贸易差额对汇率的解释力度更强。接下来我们继续从这一视角切入,分析未来人民币继续升值后对我国进出口可能产生的影响。

进口 : 缓解大宗商品价格上涨和进口企业成本压力

目前我国进口金额的增长主要来自海外大宗商品价格上涨的推动 ,人民币持续升值下进口企业面临的成本压力以及大宗商品价格上涨导致的输入性通胀压力或有所减弱 。

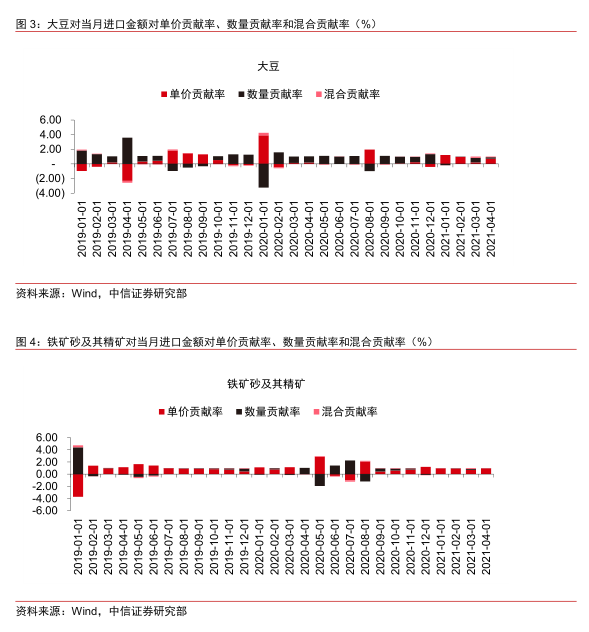

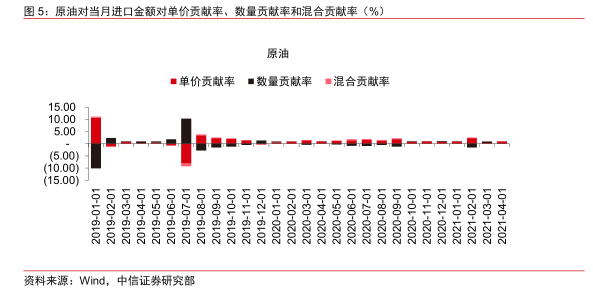

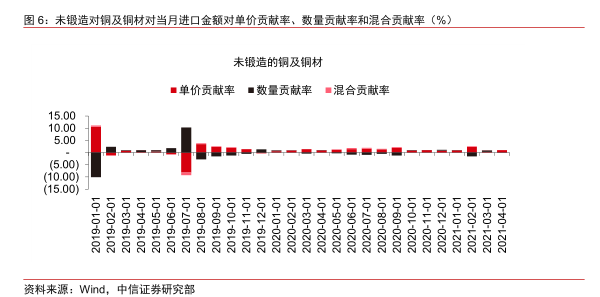

选取大豆、铁矿砂及其精矿、原油和未锻造的铜及铜材作为我国大宗商品进口的代表,分别测算其单价贡献率、数量贡献率和混合贡献率,我们发现大宗商品对我国进口的拉动主要来自其单价,以2021年4月为例,上述4类大宗商品对我国当月进口金额的单价贡献率分别为72%、94%、100.4%和 74%。后续若人民币继续保持强劲走势,则大宗商品的单价预计会增势减缓,甚至出现下降,进而减弱大宗商品价格上涨导致的输入性通胀以及我国进口企业的成本压力。

出口:短看外需,长看结构

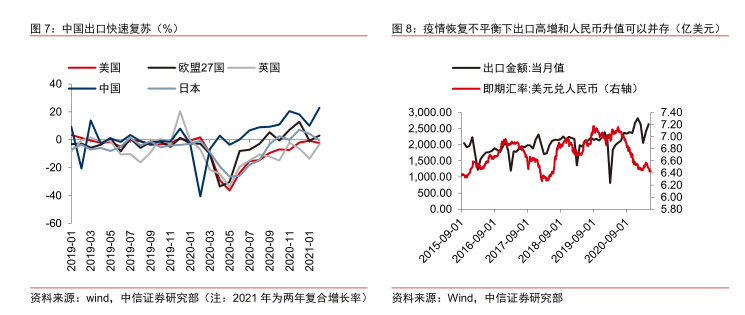

短期来看,海外疫情反复叠加欧美外需修复,全球供给能力修复受挫料将持续拉动我国出口,或抵消部分货币升值带来的影响。

理论上来讲,当一国货币升值后,以本国货币标价的出口商品就会相对来说更贵,进而对出口造成一定冲击。但现实情况显然更为复杂,考虑到我国自 2020年二季度以来产能逐步修复,而海外疫情的反复对全球供给能力又产生负面影响,全球对我国出口的需求快速增长。因此,2020年以来人民币的强势并未导致我国出口金额的下滑。考虑到当前印度、巴西等地仍然受疫情影响,欧美外需仍然逐步修复,预计下半年我国的出口继续保持强劲,人民币升值对出口产生的压力并不大。

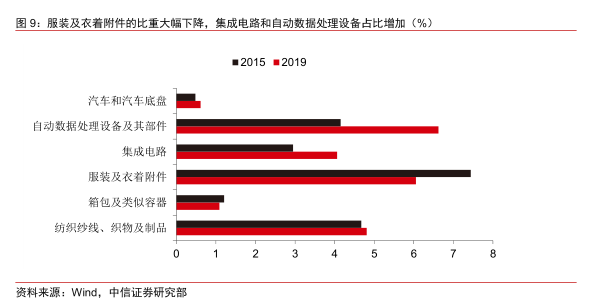

长期来看,我国贸易结构也在不断调整,出口对劳动密集型产品的依赖下降, 因此人民币升值对出口的影响也有所减弱。

对比 2015 年和 2019 年两年我国部分出口商品占当期出口金额的比重,我们发现服装及衣着附件的比重大幅下降,从2015年的7.44%降至2019 年6.06%,而集成电路、自动数据处理设备及其部件的比重则从2015年的2.95%和4.15%攀升至2019年的4.06%和6.62%。随着劳动密集型产品出口比重的下调,我国出口对于人民币升值的敏感性或有所减弱,因此从长期来看人民币的升值态势对出口的影响或有限。

人民币仍具备升值空间,美元兑人民币汇率向下或触及6.2。 结合我国强劲出口、美国实际利率走低以及美联储整体偏鸽态度等因素,我们认为人民币汇率仍具备升值空间,美元兑人民币汇率向下或触及6.2。

根据我们对人民币升值预期下我国进出口产业的推测,我们认为:(1)人民币升值或缓解输入性通胀压力,进而降低进口企业成本;(2)短期内强劲的外需叠加全球供给能力尚未修复,对我国出口形成的支撑或减弱人民币升值所带来的负面影响;(3)长期来看,我国贸易结构的转型使得出口产品对于人民币升值的敏感度有所减弱。因此,从进出口角度来看,人民币升值遇到的阻碍有限。

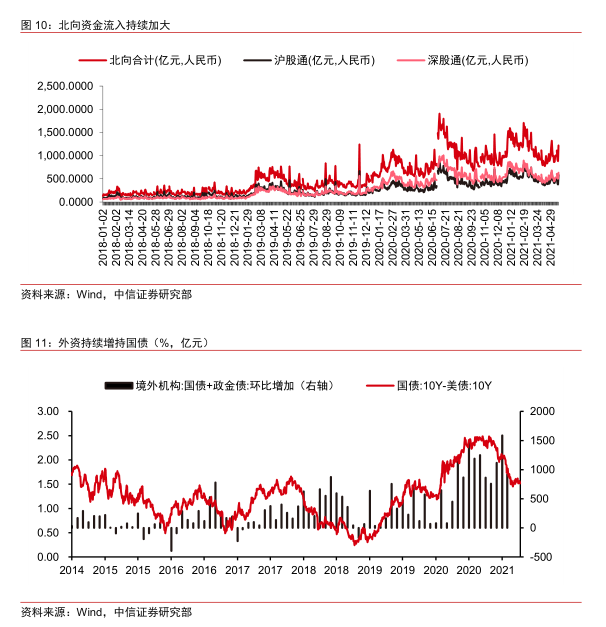

随着中国自身经济实力的增强、人民币国际化以及金融市场持续开放,人民币资产配置价值将有所提升。股票市场方面,北向资金流入规模呈逐步扩大趋势,2019年2月北向流入资金合计规模持续超300亿元,2020年2月以来更持续超过700亿美元;债券市场方面,当前中美利差维持在一定水平,叠加疫情等避险需求,外资增持国债规模也持续上升。

未来人民币的弹性将有所增加,双向波动或成为常态。在人民币汇率市场化的大背景之下,长期来看人民币双向波动特征将会更加显著,当前监管的密集发声或是提前为市场打一剂预防针。此外,央行对人民币汇率波动的容忍度增加,人民币在当前升值趋势下将具有更宽的空间,人民币持续升值或在一定程度上缓解输入性通胀压力,并为后续潜在的美债收益率上行提供安全边际。