海外:美国4月CPI不及预期,多国央行宣布降息。上周五,美国劳工部公布4月CPI环比0.3%,低于预期和前值的0.4%。3月美国出口额2120亿美元,创16年以来新低,进口额2620亿美元,为18年年中以来新高,贸易逆差500亿美元。上周二,欧盟委员会将德国2019年的GDP增速预期由1.1%下调至0.5%。上周,马来西亚、新西兰和菲律宾均完成了16年以来的首次降息。

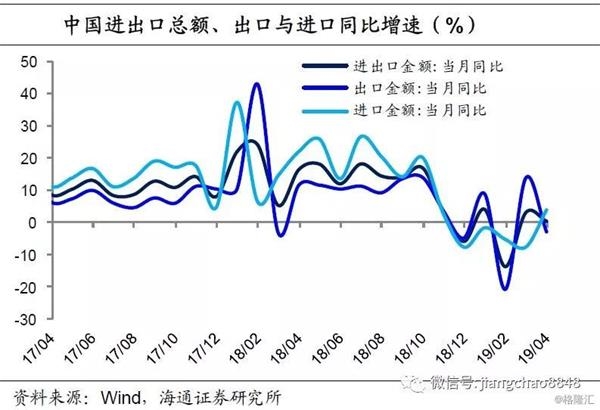

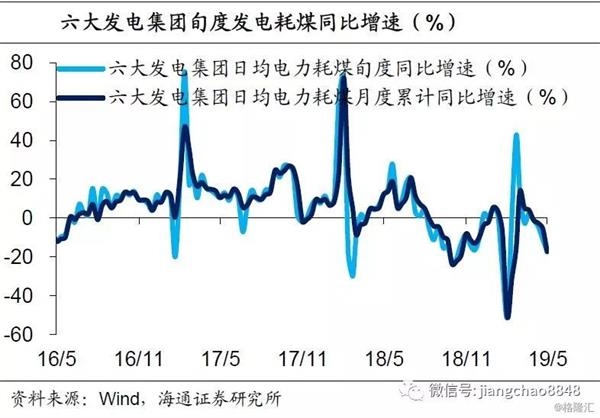

经济:短期依旧偏弱。4月我国出口增速回落至-2.7%,较1-3月累计增速小幅下滑,表明出口仍偏弱。4月我国进口增速4.0%,为去年12月以来首度转正。出口负增、进口改善,使得顺差明显下降。5月上旬38城地产销量增速由正转负至-7.7%,各线级城市销量增速同步转负,4月乘联会乘用车销量同比增速跌幅继续扩大至16.9%,需求有所下滑。4月上中旬重点钢企粗钢产量增速4.6%,不及3月水平。受去年同期基数走高以及黄金周长假影响,5月上旬六大集团发电耗煤同比跌幅继续扩大至17.2%,短期工业生产仍弱。

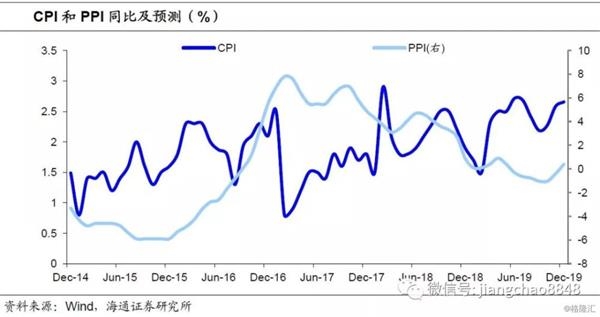

物价:通胀依旧温和。黄金周期间菜价、蛋价、水产品价格反弹,肉价平稳,食品价格环比上涨0.5%。预测5月CPI食品价格环比下跌0.4%,5月CPI同比略升至2.6%。4月PPI环比上涨0.3%,同比回升至0.9%。5月油价略有上涨,预测5月PPI环涨0.2%,5月PPI同比略降至0.7%。整体看未来通胀走势依旧温和,我们预测全年CPI有望保持在2-3%左右温和区间。

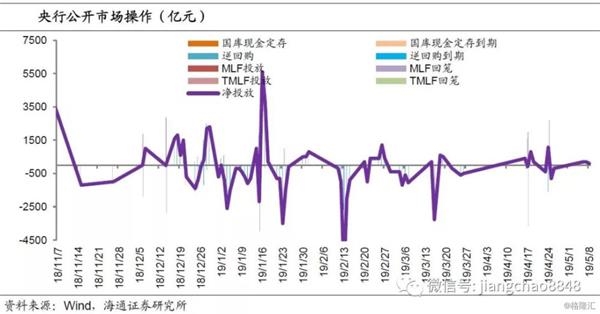

流动性:货币重回宽松。上周货币利率大幅回落,其中R007均值下行至2.35%,R001均值下行至1.6%。DR007下行至2.37%,DR001下行至1.55%。上周央行重启逆回购,公开市场投放500亿货币。上周美元指数小幅回落,人民币兑美元贬值加大,在岸与离岸人民币分别贬至6.82、6.84。进入5月份以来,由于4月份经济再度减速,货币融资增速回落,货币政策重回宽松,5月以来的DR007均值仅为2.37%,为近三年的最低水平。

一、海外:美国4月CPI不及预期,多国央行宣布降息

1.1 美国4月CPI不及预期

上周五,美国劳工部公布4月CPI环比0.3%,低于预期和前值的0.4%,同比2%,预期2.1%,前值1.9%。核心CPI环比0.1%,低于预期的0.2%,同比2.1%,符合预期,较前值2%有所回升。同日,纽约联储主席威廉姆斯称,近期美国增长风险已有所消退,经济处于健康增长的轨道,当前货币政策适宜,低通胀属正常波动。

美国公布3月贸易数据。上周四美国商务部公布数据显示,3月美国出口额2120亿美元,创16年以来新低,进口额2620亿美元,为18年年中以来新高,贸易逆差500亿美元。一季度美国商品贸易逆差较去年同期有所收窄,其中,对中国的逆差较上年同期减少130亿美元。

1.2 多国央行宣布降息

欧盟大幅下调德国经济增速预期。上周二,欧盟委员会将德国2019年的GDP增速预期由1.1%下调至0.5%,这是自2月由1.8%下调至1.1%以来,年内再度调低德国增速预期。欧盟委员会还将欧元区2019年GDP增速预期由1.3%下调至1.2%,并在报告中表示,国际贸易环境变化以及英国脱欧等不确定因素使经济前景不明朗,但认为下半年欧元区经济或有所恢复。

上周,马来西亚、新西兰和菲律宾均完成了16年以来的首次降息,马来西亚央行于上周二宣布将隔夜政策利率下调25bp至3.0%,新西兰央行上周三宣布降低官方现金利率25bp至1.5%,上周四,菲律宾央行下调关键利率25bp至4.5%。

二、国内经济:短期依旧偏弱

2.1出口同比负增,进口有所改善

出口同比负增。4月我国以美元计价出口同比回落至-2.7%(前值14.2%)。1-3月由于有春节因素扰动,单月外贸数据波动大,而加总来看,1-3月出口的累计同比为1.4%。4月出口增速较1-3月累计值继续小幅下滑,表明当前出口依然偏弱。

往后看,出口增速可能仍处低位。一是海外主要经济体中,4月欧、日PMI有所回升,而美国PMI略有回落,海外经济整体景气度不及去年;二是4月春季广交会成交额较去年同期下降1.1%,预示出口或仍将呈放缓趋势;三是6月后由于去年抢出口可能抬升基数,也会拖累今年出口增速。

外需普遍回落。从国别和地区来看,4月我国对美国(-13.1%)和日本(-16.3%)出口增速大幅转负,对欧盟(6.5%)出口亦明显放缓。新兴经济体中,对东盟(0.7%)、韩国(-7.6%)、印度(-9.1%)、中国香港(-5.0%)出口增速也普遍回落。

从贸易方式看,4月一般贸易(0%)和加工贸易(-10.6%)出口增速回落。从产品类型看,4月劳动密集型产品(-2.9%)、机电产品(-3.7%)和高新技术产品(-5.9%)出口同比均再度转负。

从重点出口商品来看,除集成电路外,其余主要出口商品增速均有回落。4月集成电路出口增速从3月的15.1%回升至26.9%,但手持无线电话机(-18.6%)、自动数据处理设备(-6.8%)、服装(-11.3%)、纺织(-6.7%)、家具(2.9%)等出口增速均较3月大幅回落。

进口有所改善。4月我国进口同比4.0%(前值-7.6%),为去年12月以来首度转正,并且较1-3月的进口累计增速(-4.7%)回升不少,反映4月国内需求和生产较一季度有所改善。4月进口回升的主要贡献来自原油。从数量看,4月我国进口大豆(10.4%)和原油(10.8%)增速大幅回升,进口铜(-8.0%)略有改善,而进口铁矿石(-2.6%)增速回落;从金额看,4月进口原油金额同比从3月的1.5%大幅增至15.1%,此外价格上涨也使得进口铁矿石金额同比从3月的17.5%继续上升至23.1%。

其他重点进口产品中,4月我国集成电路(-1.1%)、汽车及底盘(10.0%)、初级形状的塑料(8.4%)的进口金额同比增速较3月都有回升。

顺差明显下降。4月出口负增、进口改善,贸易顺差降至138.4亿美元,1-4月累计顺差894亿美元。

2.2 需求有所下滑

地产销量增速回落,乘用车销售跌幅扩大。4月38城、五大和百家龙头房企地产销量增速分别回升至34.4%、5.3%、12%。但进入5月,地产销售再降,上旬38城地产销量增速由正转负至-7.7%,各线级城市销量增速同步转负,或与5月黄金周的长假重启有关。受高基数影响,4月乘联会乘用车销量同比增速跌幅继续扩大至16.9%,仍在探底。

2.3 工业生产偏弱

粗钢产量小幅下滑,发电耗煤跌幅扩大。4月中旬重点钢企粗钢产量增速较上旬小幅回升至4.9%,但上中旬增速4.6%,不及3月水平。受去年同期基数走高以及黄金周长假影响,5月上旬六大集团发电耗煤同比跌幅继续扩大至17.2%,短期工业生产仍弱。

三、物价:通胀依旧温和

3.1 食品价格反弹

黄金周期间菜价、蛋价、水产品价格反弹,肉价平稳,食品价格环比上涨0.5%。

3.2 CPI升幅收窄

由于食品价格同比上涨,4月CPI小幅回升至2.5%。进入5月份以来,截止目前商务部食用农产品价格、农业部农产品批发环比降幅分别为0.3%、0.8%,预测5月CPI食品价格环比下跌0.4%,5月CPI同比略升至2.6%。

3.3 PPI依旧偏弱

4月PPI环比上涨0.3%,同比回升至0.9%。5月油价略有上涨,预测5月PPI环涨0.2%,5月PPI同比略降至0.7%。

3.4 通胀依旧温和

由于生猪疫情影响,3月猪价大涨使得市场担心通胀大幅上升。但进入4月份以来,猪价涨幅趋缓,CPI的升幅也明显收窄。而从工业品价格来看,目前钢价、煤价明显上行乏力,因而PPI也将维持低位,整体看未来通胀走势依旧温和,我们预测全年CPI有望保持在2-3%左右的温和区间。

四、流动性:货币重回宽松

4.1 货币利率大降

上周货币利率大幅回落,其中R007均值下行46bp至2.35%,R001均值下行36bp至1.6%。DR007下行32bp至2.37%,DR001下行41bp至1.55%。

4.2 央行重启投放

上周央行重启逆回购,公开市场投放500亿货币。

4.3 汇率贬值加大

上周美元指数小幅回落,人民币兑美元贬值加大,在岸与离岸人民币分别贬至6.82、6.84。

4.4 货币重回宽松

进入4月份以后,由于3月经济通胀反弹,社融超增,货币政策一度偏紧,货币利率中枢也明显回升。但进入5月份以来,由于4月份经济再度减速,货币融资增速回落,货币政策重回宽松,5月以来的DR007均值仅为2.37%,为近三年的最低水平。

五、政策:用好减税降费

用好减税降费。总理主持召开企业减税降费专题座谈会,指出激发市场主体活力、顶住经济下行压力,除了要用好减税降费关键性举措,下一步还要出台更多深化改革开放、鼓励创业创新、促进公平竞争的措施。企业也要抓住机遇,把政策红利更多用于提升自身竞争力、吸纳就业能力和抗风险能力,增强中国经济的韧性,推动高质量发展。

发展信息产业。总理主持召开国务院常务会议,部署推进国家级经济技术开发区创新提升,打造改革开放新高地;决定延续集成电路和软件企业所得税优惠政策,吸引国内外投资更多参与和促进信息产业发展;有关部门要抓紧研究完善下一步促进集成电路和软件产业向更高层次发展的支持政策。