摘要

打破刚兑有助理顺金融资产定价,非标萎缩导致险资将面临资产荒,权益资产的吸引力上升。

核心结论:①我国保险类资金规模小且持股比例低,养老金/GDP、保险类资金持股比例为12%、不到10%,低于美国的180%、40%。②社保、基本养老、年金、险资持股比例为20%、3%、7%、10%,美国第一、二、三支柱、险资为0%、50%、50%、18%。③打破刚兑有助理顺金融资产定价,非标萎缩导致险资将面临资产荒,权益资产的吸引力上升。

险资“资产荒”再现

险资在A股中的规模仅次于公募和外资,是长线资金的代表,因此对险资的分析至关重要。与美国相比,我国险资整体的规模和持股比例目前处在什么水平?打破刚兑大背景下险资资产配置会发生怎样的变化?本文对这些问题一一进行分析。

1。保险类资金将成为A股重要力量

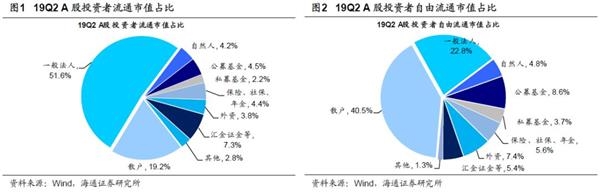

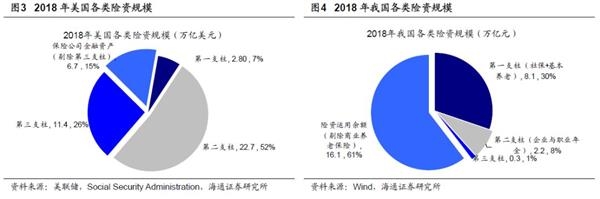

我国养老金/GDP为12%,险资持股市值占A股自由流通市值比重为5.6%。我们在报告《“险”山露水——险资构成及投资特征-20180904》中分析过,我国保险类资金可分为四大类:①基本养老金及社会保障基金。我国的基本养老保险分为城乡居民基本养老保险和城镇职工基本养老保险,两者由国家出资满足全民的基本养老需求,是我国养老金体系中的第一支柱,18年底规模总计为5.8万亿元人民币。此外,社会保障基金(简称“社保基金”)为我国独有,主要用于人口老龄化高峰时期的基本养老保险等社会保障支出的补充、调剂,由中央财政预算拨款、国有资本划转、基金投资收益和以国务院批准的其他方式筹集的资金构成。社保基金由社保基金理事会管理,基金规模截止18年底为2.3万亿元。②年金。我国的年金分为企业年金与职业年金,由企事业单位与个人共同出资解决养老问题,是我国养老体系中的第二支柱,其中企业年金基金18年底累计结余为1.5万亿元,职业年金我们测算规模约为0.7万亿元,两者合计约为2.2 万亿元人民币。③个人购买的商业养老保险。商业养老保险主要指居民从保险公司购买的寿险,是我国养老金体系的第三支柱。第三支柱的养老产品完全由个人自主出资,我们测算规模在3000亿元左右。将养老金三大支柱加起来为10.6万亿,与名义GDP的比值为12%。④商业保险资金运用余额。保险公司资金运用余额指的是保险公司手中能自主投资的资金额,资金来源于保费收入、理赔支出、业务及管理费支出以及风险准备金。而保险公司除了有寿险外,还有健康险、意外险、财险等业务。我们将险资运用余额剔除上述商业养老保险规模后得到18 年底除了商业养老保险以外的险资运用余额为16.1万亿元人民币。将养老金三大支柱与保险资金统称为保险类资金,规模合计26.6万元亿人民币,与名义GDP的比值约为30%。目前我国保险类资金入市规模较小,截止19Q2险资持股规模占A股流通市值的比重为4.4%,占自由流通市值比重为5.6%,自由流通市值口径下险资的占比低于公募的8.6%与外资的7.4%。

OECD国家养老金/GDP平均为55%,美国为180%。我国养老金规模占GDP比重为12%,横向对比其他各国,我国的养老金规模很低。经济合作与发展组织(OECD)统计了其36个成员国养老金的情况,整体来看成员国养老金占GDP的比重平均为55%,典型国家如美国为180%,丹麦199%,瑞典90%,爱尔兰34%,新西兰27%。以美国为例,美国的保险类资金也如中国一样可以分为四类:①联邦养老保险计划(OASDI)。OASDI是由美国政府主导的基本养老保险制度,是美国养老金体系中的第一支柱,截止2018 年底OASDI 规模达2.8万亿美元。②DB计划和以401(K)为代表的DC 计划。DB 与DC 计划均为由雇主发起的养老金计划,是美国养老金体系的第二支柱。在1980 年代以前,美国的雇主计划以收益确定型(Defined Benefit,DB)为主,由雇主承担资金的投资风险,雇员在退休后获得雇主承诺的固定收入。但是随着时间推移,DB 计划使许多企业不堪重负,缴费确定型(Defined Contribution,DC)计划开始逐步替代DB 计划。而DC计划中的401(K)计划因政府给予税收优惠而大受欢迎。根据美联储的统计,截止2018年底各类DB 与DC 计划合计规模达22.7万亿美元。③IRAs和年金计划。个人退休金账户计划(Individual Retirement Accounts,IRAs)是美国联邦政府提供税收优惠、个人自愿参与的个人补充养老金计划,始建于20 世纪70 年代,是美国养老金体系中的第三支柱。为鼓励个人储蓄养老的发展,政府对个人开设退休账户允许缴费免税(普通IRA 计划)或投资收益免税(罗斯IRA计划)。此外,美国居民还可自行购买年金产品。截止2018年底,IRAs规模为8.7万亿美元,年金规模为3.3万亿美元,由于有6400亿美元年金通过IRAs持有,第三支柱两者合计规模为11.4万亿美元。第一支柱的OASDI,第二支柱的DB/DC 计划以及第三支柱的IRAs 与年金计划共同构成了美国的养老金体系,三者合计资产规模36.9万亿美元,占GDP 比重为180%。④商业保险公司资金。截止2018 年底,美国寿险公司金融资产为7.6万亿美元,剔除掉第三支柱重复的部分后余下的规模为4.3万亿美元,财险公司总计2.4万亿美元,两者合计6.7万亿美元。

2。中国保险类资金股票配置比例明显低于美国

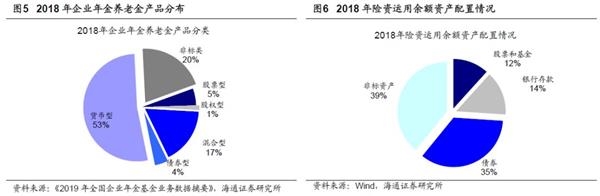

中国保险类资金整体持股比例不到10%,社保、基本养老、年金、商业保险分别为20%、3%、7%、10%。我国养老金资产合计有10.6万亿元,算上商业保险运用余额后保险类资金合计规模高达26.6万亿元,如此大规模的险资入市规模有多少呢?经过我们测算,我国险资综合持股比例不高于10%:①第一支柱入市比例约为8%。社保基金的股票投资比例没有直接公布,我们通过社保基金每年公布的财报进行推算,2018年社保总资产中交易型金融资产、可供出售金融资产以及持有到期金融资产三者占总资产的比例合计为88%,当年利润表中的利息收入为555亿元,以利率为4%估计,社保当年持有债券规模为1.4万亿元,占资产比重62%,则在三类金融资产中扣掉这部分债券后余下的股票等其他金融资产比例为26%,若将债券利率假设为3.5%和4.5%,估测的股票资产比例分别为17%和33%。基本养老金方面,截至19/06已有18个省区市委托社保基金会管理基本养老保险基金8630亿元,委托比例占总基本养老金总额的15%。对于这部分委托的资金,测算方法等同社保基金的测算,假设债券利率为3.5%/4%时,基本养老金入市的比重分别为20%/29%,考虑到还有5万亿元没有委托,整体养老金入市的比例约为3%左右。综合测算,我国第一支柱入市比例约为8%左右。②第二支柱入市比例约为7%,第三支柱忽略不计。企业年金没有公布其入市的比例,我们用专门对接企业年金的养老金产品来进行估算,18年底企业年金养老金产品中股票型产品规模占比为5%,股权型为1%,混合型17%,债券型4%,货币型53%,非标20%。考虑到企业年金投资偏向保守,混合型产品应该更偏向债,综合来看企业年金持股比例应该不到10%。职业年金的入市进度整体还处在投资管理团队招标阶段,仅少部分省市进入了投资运营阶段,因此假设企业年金入市比例为10%,职业年金0%的情况下,整个第二支柱入市的比例大约为7%。此外,我国养老金体系中代表第三支柱的商业养老保险、养老目标基金以及个税递延养老保险等产品由于规模极低且数据不透明,我们在本报告中不进行测算。③商业保险资金运用余额的大类资产配置情况由银保监会每月公布。整体来看,截至19/06险资运用余额中股票和证券投资基金占比12.61%,考虑到基金并非全是纯股型基金,险资入市比例大约在10%左右。

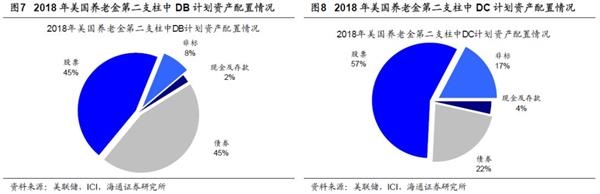

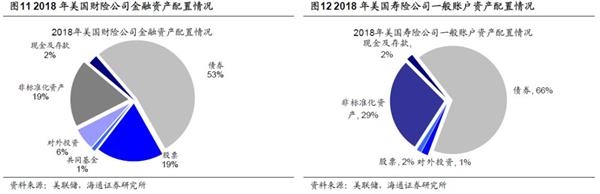

美国保险类资金整体持股比例为40%,第一支柱、二支柱、三支柱、保险公司资金分别为0%、50%、50%、18%。我国保险类资金持股比例低于10%,这在国际上是一个什么样的水平?OECD对各国养老金和保险公司资金的资产配置做了统计,综合来看,OECD32个成员国养老金配置股票的比例平均为25%(股票+基金为32%),51个样本国保险公司资金配置股票的比例平均为12%(股票+基金为15%),因此我国保险类资金的入市比例明显偏低。我们以数据较为齐全的美国进行分析:①第一支柱并未入市。美国养老金第一支柱是联邦养老保险计划(OASDI),属于强制性退休保障计划。出于资金安全性、流动性、政治公平性等因素的考虑,OASDI采用非市场化的管理方式,根据规定只能投资于联邦政府为社保基金特别发行的不上市流通的特种国债,不可投资股市等其他资产。②第二支柱入市比例约为50%。第二支柱中DB和DC计划的大类资产配置情况非常接近,根据美联储与ICI的数据综合统计,美国第二支柱(DB+DC)资金整体配置股票的比例为50%,债券35%,现金和存款3%,非标资产12%。③第三支柱入市比例约为50%。第三支柱分为IRAs和年金,由于年金没有详细数据,我们以规模占比75%的IRA的资产配置情况来代表第三支柱的配置情况。根据ICI的统计,2018年IRAs的资产配置中45%投向了共同基金,44%投向了证券公司及其他,11%投向了银行和寿险公司。IRAs投资的共同基金中54%是股票型基金,22%是混合型基金,24%是债券及国币基金。假设IRAs投入证券公司的资金有一半进入了股市,混合型基金有一半资产配置在股市,则整体看IRAs资产配置股票的比例约为50%。将养老金的三大支柱合并计算,美国养老金入市比例为46%。④保险公司资金入市比例约为18%。根据美联储的统计,美国保险公司金融资产分为财险公司资金、寿险公司一般账户资金和寿险公司独立账户资金。寿险公司一般账户资金来源于保障性寿险产品,而独立账户资金来源于追求投资收益率的产品,这种差异造成两类账户的大类资产配置的差异——独立账户在股票和基金上的配置比例为75%,而一般账户该比例只有2%。将寿险的两类账户与财险资金合并计算,2018年保险公司资金整体上看配置债券的比例为50%,基金16%,股票10%,非标20%,其他4%,假设基金中有一半投向股市,则保险公司资金入市比例为18%。

3。打破刚兑导致中国险资面临“资产荒”

刚兑的存在使得过去非标资产性价比畸高。如前所述,对比我国险资和美国险资的资产配置情况,我国险资配置股票的比例较低,反倒有大量资产配置在了非标资产上,如我国保险公司资金中有接近40%的比例是非标资产,而美国保险公司这一比例只有20%,美国养老金第二支柱配置非标的比例只有12%。为何我们的险资宁可配透明度较低风险较高的的非标也不配股票?我们在《打破刚兑是股权投资成人礼-20190830》中分析比较过各类金融资产的收益率和风险,发现非标资产的性价比畸高。我们首先统计了2012-2018年期间各类金融资产持有一年的平均到期收益率,P2P最高,为12.5%,其次是万得全A指数(10.7%),信托(7.7%),沪深300(6.7%),上证综指和银行理财(均为5%),AAA级城投债(4.3%),余额宝(3.8%),最低是一年期国债收益率,为2.9%。其次,为了比较各类产品的性价比,我们从定性和定量两个角度来衡量风险。定性角度看,资产的收益率等于无风险收益率加上风险溢价,需要获得收益率补偿的风险有多种,其中影响最大的是信用风险。国债由于国家信用的背书,其收益率一般被视作金融产品定价时的无风险收益率。然而过去几年,由于刚兑的出现,部分收益率高于国债的金融产品成为了事实上的无风险资产。典型例子如信托、银行理财和宝宝类基金,因此各类刚兑产品成为了性价比优于国债的产品。定量角度看,我们用产品一年期收益率的标准差来计算风险,并将收益率除以标准差来计算产品的收益风险比,信托的性价比最高,为11.3,接下来是银行理财(8.0),AAA级城投(5.1),国债(4.8),P2P(2.9),余额宝(2.6),股市性价比最低,万得全A收益风险比为0.3,沪深300和上证综指只有0.2。因此从风险收益比看,股票资产在以前的吸引力完全不及非标资产。

刚兑打破导致“资产荒”,追求高长期收益需增配权益资产。保险公司资金中70%以上的资产都配置在的固收类资产中,因此在过去固收类资产的收益率基本决定了保险资金的投资收益率,其中标准化债券保证基本收益,非标类资产则通过牺牲流动性来做高收益。但是展望未来,固收类资产可能进入量价齐跌的通道。从规模看,非标的规模从18年开始萎缩,我们以社融中委托贷款和信托贷款月度增量作为衡量非标变量的指标,上一轮非标大幅增加是在15-17年,假设这类融资平均3年到期,则18-20年将有大量非标到期。15-17年委托和信托贷款月均增加2000亿元,18年之后由于资管新规的推出,新的非标融资被大幅压缩,社融中委托和信托贷款月均减少1500亿,许多非标债券到期后险资无法再次续作,委托和信托贷款存量已经从18年初最高的22.5万亿元,下降到了目前的19.4万亿元,预计未来会进一步萎缩,险资配置非标的空间被压缩。从收益率看,由于刚兑信仰逐步打破,代表非标收益率的非证券类信托产品平均年化收益率从18年底的8.2%逐步下降至当前的7.2%,代表标准化债券的国债和同业存单由于是无风险资产而受到偏爱,十年期国债收益率从18年初最高的4%下降至当前的3.1%,AAA+级同业存单一年期收益率从4.8%下降至3%。目前各家险资年化投资收益率的目标一般定在6-10%左右,固收类资产收益率和可投资规模的下降会拖累整体的投资收益率,而当前A股估值处于历史中低位,截至2019/10/18全部A股PE(TTM)为17.0倍,位于2005年以来从低到高34%分位,PB(LF)为1.68倍,分位数为7%,打破刚兑后权益资产的性价比上升,股票资产将是险资资产收益率另一个增长点。由于财政部规定保险公司要在2021年以前改为遵守IFRS9会计准则,新会计准则下原来用作调节利润的科目“持有到期类金融资产”取消,保险公司为了降低利润表的波动,预计将投资高股息个股,投资目的从交易变为分享分红,公允价值变动因此计入资产负债表而不影响利润表。截至2019/10/18市值前十大银行的2019预测股息率中位数为4.4%,近12个月股息率中位数为4.0%,而银行股整体估值仍然处于低位,中信银行指数的PB(LF)只有0.87倍,位于05年以来7%的分位,银行股具备配置吸引力。目前银行和地产低涨幅,低估值,低配置,四季度或有异动。

(文章来源:股市荀策)