流动性宽裕让市场无风险收益率正加速下行,本周,中国十年期国债收益率正加速逼近十年新低。作为对比,美国国债收益率也创出了1987年以来的新低。

货币政策宽松预期浓厚。从多个指标看,目前无风险收益率都处于历史底部,流动性也十分宽裕,与2016年的宏观利率环境更加相似。

特别是,债券大佬屈庆在时隔数年后终于“空翻多”。他认为,目前来看,一方面海外因素有利于利率的进一步下行;另一方面国内货币政策宽松预期仍在,债市的交易窗口尚未关闭。

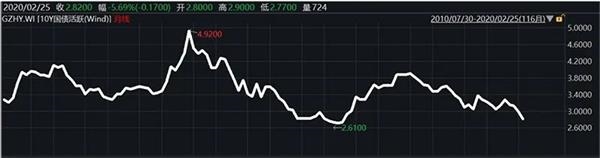

中美国债收益率降至近十年低点

周五,美国十年期国债收益率再创纪录新低至1.237%,这是1987年以来的历史低点。中国十年期国债收益率也在不断走低,距离2016年8月新低仅一步之遥。

美联储经历了多轮降息,叠加新冠肺炎疫情在美国出现蔓延趋势,十年期国债收益率持续走弱,不断创出新低。“从美国利率期货看,当前对于美联储降息的预期十分浓厚;叠加海外近期的避险情绪,使得长端美债收益率不断下行,创出新低。”中国首席经济学家论坛高级研究员蔡浩向记者表示。

无独有偶,目前国内十年期国债收益率已经跌至2.7%,距离2016年低点仅一步之遥。

中美十年期国债收益率走势图

“从大类资产配置角度看,节后不仅流动性宽裕,资金价格普遍走弱,同时信用扩张也在持续,这对于整个债市和股市都是有力的。不过,很显然,本周疫情在全球多地的蔓延也导致风险偏好的异化。从我们监控模型看,中长期股市仍是最优选择。”一位券商资管负责人向记者表示。

从周五各个市场表现看,受到美股重挫影响,A股全线走弱。相对而言,在流动性宽裕的背景下,债市备受提振。

十年期国债期货主力合约突破101元,大涨0.44%,正挑战2015年以来的历史新高。现券市场活跃券190016的收益率下行4个基点。

债券大佬屈庆“空翻多”

在流动性宽松预期背景下,曾经三夺新财富桂冠的固收“大神级”人物,江海证券首席经济学家、联席副总裁屈庆近期也开始看多债市。

自上轮金融去杠杆以来,屈庆对于债市持续坚持了偏空观点。时隔数年,突然翻多,市场对此极度关注。

“今天全球市场走势依然延续了风险偏好下降,避险情绪上升的逻辑,全球股市全线重挫,美债收益率继续大幅下行。新冠肺炎疫情传播速度超出市场预期,引发全球市场异动仍是主要原因。”屈庆认为。

本周上半周,在流动性宽松背景下,股市和债市表现便出现了分歧。屈庆在其报告中表示,上半周股债联动效应减弱,主要原因在于市场大幅波动后外部扰动因素增加,投资者对于市场分歧的加大。

宏观利率环境堪比2016年

目前,市场普遍认为,流动性仍处于较为宽松阶段,甚至堪比2016年。

央行持续加码,继续保持流动性合理充裕,通过政策利率的引导作用让整体市场利率继续下行,降低企业的融资成本。同时运用好结构性货币政策工具,例如再贷款等支持相应企业发展。

蔡浩表示,目前政策友好,国内流动性宽松,与2016年情况比较相似。

2016年,中国股市经历了大幅走弱后,触及底部,在流动性宽裕背景下曾走出了2016-2017年的牛市行情。

“无论是从货币观政策表述还是MLF利率、降准的节奏来看,至少前两个月是非常相似的。巧合的是,2016年也恰是10年美债收益率落入历史低点的时期。”蔡浩表示。

蔡浩表示,近期宏观层面的变化,加强了边际宽松预期,降准、降息的空间比疫情发生前更大。从更长期限的负债资金成本来看,当前1年期同业存单利率较2016年中值低了30个基点,已经创下历史最低纪录。

对于未来市场走势,蔡浩表示,在全球避险情绪的带领下和前期货币政策宽松信号指引下,我国长端利率应有进一步下行的空间。不过,政策仍需以我为主,不应过分放大海外市场短期风险情绪对我国市场的影响。